Tờ khai thuế TNDN hay tờ khai quyết toán thuế TNDN là biểu mẫu được các doanh nghiệp sử dụng để thực hiện việc quyết toán nghĩa vụ thuế theo quy định của pháp luật. Cùng Kế Toán Phía Nam tham khảo bài viết dưới đây để biết cách lập tờ khai quyết toán thuế TNDN theo TT80/2021/TT-BTC cùng những điểm cần lưu ý để đảm bảo việc kê khai được thực hiện đầy đủ và chính xác.

Cách lập tờ khai quyết toán thuế TNDN theo doanh thu trừ chi phí

Nếu doanh nghiệp hạch toán được đầy đủ doanh thu và chi phí thì có thể thực hiện kê khai thuế TNDN theo phương pháp doanh thu trừ chi phí theo hướng dẫn tại Thông tư 96/2015/TT-BTC.

Hồ sơ quyết toán thuế TNDN theo phương pháp doanh thu trừ chi phí

Căn cứ theo hướng dẫn cách lập tờ khai quyết toán thuế TNDN theo TT80/2021/TT-BTC, hồ sơ quyết toán thuế theo phương pháp doanh thu – chi phí mà doanh nghiệp cần chuẩn bị bao gồm :

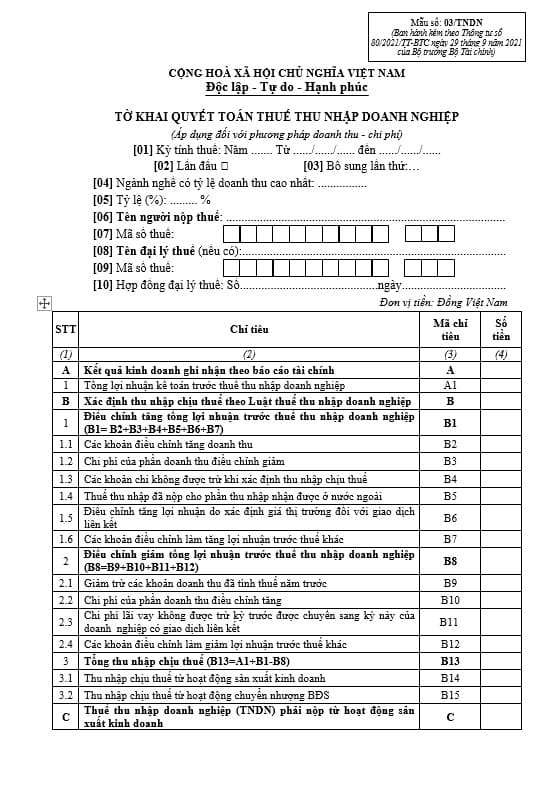

- Tờ khai quyết toán thuế TNDN mẫu 03/TNDN TT 80/2021.

- Các phụ lục có thể nộp kèm theo tờ khai quyết toán TNDN:

- Phụ lục 03-1A/TNDN – Kết quả hoạt động sản xuất kinh doanh: Áp dụng đối với ngành sản xuất, thương mại, dịch vụ (trừ công ty an ninh, quốc phòng).

- Phụ lục 03-1B/TNDN – Kết quả hoạt động sản xuất kinh doanh: Áp dụng đối với ngành ngân hàng, tín dụng.

- Phụ lục 03-1C/TNDN – Kết quả hoạt động sản xuất kinh doanh: Áp dụng đối với công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán.

- Phụ lục 03-2/TNDN – Chuyển lỗ: Chuyển lỗ khi doanh nghiệp có lãi và cần chuyển lỗ từ các năm trước.

- Phụ lục 03-3A/TNDN – Thuế TNDN được ưu đãi: Áp dụng đối với thu nhập từ dự án đầu tư mới và thu nhập của các doanh nghiệp được hưởng ưu đãi thuế TNDN.

- Phụ lục 03-3B/TNDN – Thuế TNDN được ưu đãi: Áp dụng đối với cơ sở kinh doanh đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghiệp sản xuất (dự án đầu tư mở rộng).

- Phụ lục 03-3C/TNDN – Thuế TNDN được ưu đãi: Áp dụng đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ.

- Phụ lục 03-3D/TNDN – Thuế TNDN được ưu đãi: Áp dụng đối với doanh nghiệp khoa học công nghệ hoặc thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao.

- Phụ lục 03-4/TNDN – Thuế TNDN đã nộp ở nước ngoài được khấu trừ trong kỳ tính thuế.

- Phụ lục 03-5/TNDN – Thuế TNDN từ hoạt động chuyển nhượng bất động sản.

- Phụ lục 03-6/TNDN – Báo cáo trích lập, sử dụng Quỹ phát triển khoa học và công nghệ (nếu có).

- Phụ lục 03-8/TNDN – Bảng phân bổ số thuế TNDN phải nộp đối với cơ sở sản xuất của doanh nghiệp.

- Phụ lục 03-8A/TNDN – Bảng phân bổ số thuế TNDN phải nộp đối với hoạt động chuyển nhượng bất động sản của doanh nghiệp.

- Phụ lục 03-8B/TNDN – Bảng phân bổ số thuế TNDN phải nộp đối với hoạt động sản xuất thuỷ điện của doanh nghiệp.

- Phụ lục 03-8C/TNDN – Bảng phân bổ số thuế TNDN phải nộp đối với hoạt động kinh doanh xổ số điện toán của doanh nghiệp.

- Phụ lục 03-9/TNDN – Bảng kê chứng từ nộp tiền thuế TNDN tạm nộp của hoạt động sản xuất kinh doanh.

- Phụ lục GDLK 01 của NĐ132/2020 – Thông tin về quan hệ liên kết và giao dịch liên kết.

- Phụ lục GDLK 02 của NĐ132/2020 – Danh mục các thông tin, tài liệu phải cung cấp tại Hồ sơ quốc gia.

- Phụ lục GDLK 03 của NĐ132/2020 – Danh mục các thông tin, tài liệu cần cung cấp tại Hồ sơ toàn cầu.

- Phụ lục GDLK 04 của NĐ132/2020 – Tờ khai thông tin Báo cáo lợi nhuận liên quốc gia.

Để chuẩn bị cho việc lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN, doanh nghiệp cần chuẩn bị các số liệu và hồ sơ, bao gồm : BCTC, bảng cân đối kế toán và sổ chi tiết các tài khoản, tờ khai quyết toán thuế TNDN các năm trước.

➤ Có thể bạn quan tâm : Thời hạn nộp tờ khai quyết toán thuế thu nhập doanh nghiệp

Hướng dẫn cách lập tờ khai quyết toán thuế TNDN theo TT80/2021/TT-BTC

Hướng dẫn đăng nhập và lựa chọn tờ khai

Sau đây là hướng dẫn của Kế Toán Phía Nam về cách lập tờ khai quyết toán thuế TNDN trên HTKK, doanh nghiệp có thể tham khảo và thực hiện theo các bước sau :

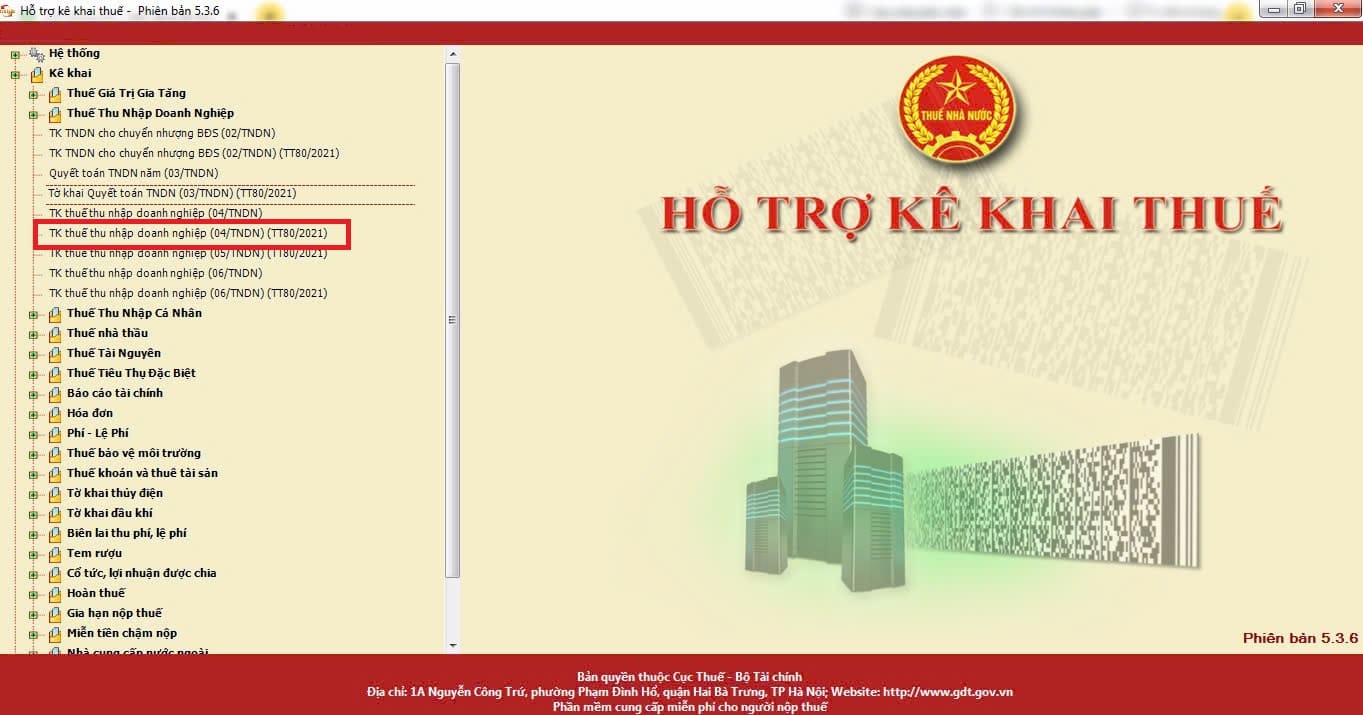

- Bước 1 : Đăng nhập vào phần mềm Hỗ trợ kê khai (HTKK) bằng mã số thuế của doanh nghiệp.

- Bước 2 : Tại giao diện chính, chọn mục “Thuế thu nhập doanh nghiệp” và chọn mẫu “Tờ khai quyết toán thuế TNDN mẫu 03/TNDN” (TT80/2021).

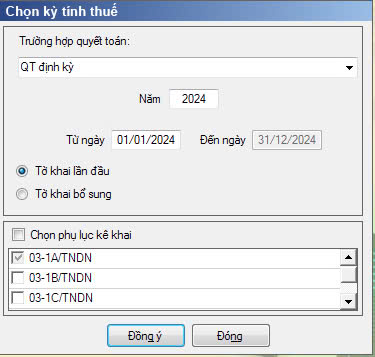

- Bước 3 : Sau khi chọn tờ khai theo mẫu số 03/TNDN, phần mềm sẽ hiển thị giao diện để doanh nghiệp lựa chọn kỳ tính thuế với các nội dung sau :

- Trường hợp quyết toán: Lựa chọn phương án quyết toán phù hợp với tình hình hoạt động của doanh nghiệp. Đối với các doanh nghiệp hoạt động kinh doanh thông thường và thực hiện quyết toán cho năm, vui lòng chọn mục Quyết toán định kỳ.

- Năm quyết toán: Chọn năm thực hiện quyết toán thuế (ví dụ: năm 2025, từ ngày 01/01/2025 đến ngày 31/12/2025).

- Loại tờ khai: Chọn Tờ khai lần đầu nếu đây là lần kê khai đầu tiên cho kỳ tính thuế này hoặc Tờ khai bổ sung nếu cần điều chỉnh thông tin, số liệu đã nộp trên tờ khai lần đầu.

- Bước 4 : Tuỳ vào trường hợp của doanh nghiệp mà lựa chọn phụ lục kê khai phù hợp ví dụ như phụ lục 03-1A/TNDN – Kết quả hoạt động sản xuất kinh doanh, phụ lục 03-2/TNDN – Chuyển lỗ, các phụ lục GDLK theo NĐ 132 (01,02,03,04),…

Cách lập phụ lục 03-1A/TNDN khi quyết toán thuế TNDN

Phụ lục 03-1A/TNDN là phụ lục bắt buộc đối với hầu hết các doanh nghiệp hoạt động trong lĩnh vực sản xuất, thương mại và dịch vụ khi thực hiện quyết toán thuế theo phương pháp doanh thu – chi phí. Khi lập tờ khai quyết toán thuế TNDN trên HTKK, doanh nghiệp có thể sử dụng số liệu của Báo cáo kết quả hoạt động kinh doanh để điền vào phụ lục theo các chỉ tiêu sau :

Chỉ tiêu [04] – Doanh thu bán hàng và cung cấp dịch vụ: Là tổng doanh thu trong kỳ tính thuế của doanh nghiệp. Số liệu này lấy từ chỉ tiêu [01] của báo cáo kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu [05] – Doanh thu bán hàng hoá, dịch vụ xuất khẩu: Phản ánh tổng doanh thu của hoạt động xuất khẩu hàng hóa và xuất khẩu theo số liệu của sổ chi tiết TK 511.

Chỉ tiêu [06] – Các khoản giảm trừ doanh thu: Phần mềm tự động tổng hợp theo công thức chỉ tiêu [06] = [07] + [08] + [09].

Chỉ tiêu [07] – Chiết khấu thương mại: Là khoản chiết khấu mà doanh nghiệp giảm giá cho người mua khi mua hàng với số lượng lớn. Số liệu của chỉ tiêu này dựa vào sổ chi tiết của TK chiết khấu thương mại.

Chỉ tiêu [08] – Giảm giá hàng bán: Là tổng số tiền hàng bán được giảm giá của doanh nghiệp trong kỳ tính thuế. Chỉ tiêu này được xác định dựa vào sổ chi tiết của TK giảm giá hàng bán.

Chỉ tiêu [09] – Giá trị hàng bán bị trả lại: Phản ánh giá trị hàng hoá đã bán bị trả lại trong kỳ tính thuế và được xác định tại sổ chi tiết của TK hàng bán bị trả lại.

Chỉ tiêu [10] – Doanh thu hoạt động tài chính: Là khoản doanh thu có được từ hoạt động đầu tư tài chính của doanh nghiệp như lãi tiền gửi, lãi tiền cho vay, tiền bản quyền, cổ tức và lợi nhuận được chia, bán ngoại tệ và các khoản doanh thu tài chính khác. Số liệu của chỉ tiêu này được lấy từ Báo cáo kết quả hoạt động kinh doanh tại Mã số 21.

Chỉ tiêu [11] – Doanh thu từ lãi tiền gửi: Là một phần trong doanh thu hoạt động tài chính và được lấy từ sổ chi tiết của TK 515.

Chỉ tiêu [12] – Chi phí sản xuất, kinh doanh hàng hóa, dịch vụ: Phần mềm tự động tổng hợp chỉ tiêu này dựa trên các chỉ tiêu [13] [14] [15] theo công thức chỉ tiêu [12] = [13] + [14] + [15].

Chỉ tiêu [13] – Giá vốn hàng bán: Phản ánh giá vốn của hàng hoá đã bán, giá sản xuất thành phẩm, chi phí trực tiếp trong kỳ tính thuế, chi phí khác thông qua sổ chi tiết của TK 632.

Chỉ tiêu [14] – Chi phí bán hàng: Thể hiện tổng số chi phí bán hàng đã kết chuyển trong kỳ tính thuế được xác định từ sổ chi tiết của TK 641 (theo Thông tư 200) hoặc TK 6421 (theo Thông tư 133).

Chỉ tiêu [15] – Chi phí quản lý doanh nghiệp: Thể hiện toàn bộ chi phí quản lý doanh nghiệp đã kết chuyển trong kỳ tính thuế. Số liệu của chỉ tiêu này dựa vào bảng kết quả kinh doanh và sổ chi tiết của TK 642 (theo thông tư TT200) hoặc TK 6422 (theo thông tư 133).

Chỉ tiêu [16] – Chi phí tài chính: Phản ánh chi phí lỗ từ hoạt động đầu tư tài chính của doanh nghiệp như lãi tiền vay phải trả, góp vốn liên doanh, lỗ đầu tư tài chính, lỗ chênh lệch tỷ giá hối đoái và các khoản chi phí tài chính khác. Số liệu cho chỉ tiêu này được lấy từ Mã số 22 trên Báo cáo kết quả hoạt động kinh doanh.

Chỉ tiêu [17] – Chi phí lãi tiền vay: Thể hiện chi phí lãi vay phải trả tính vào chi phí tài chính trong kỳ theo số liệu từ Mã số 23 của Báo cáo kết quả hoạt động kinh doanh.

Chỉ tiêu [18] – Lợi nhuận thuần từ hoạt động kinh doanh: Phần mềm tự động tính toán bằng cách tổng hợp các chỉ tiêu [04], [06], [10], [12], [16] theo công thức: [18] = [04] – [06] + [10] – [12] – [16].

Chỉ tiêu [19] – Thu nhập khác: Thể hiện các khoản khoản thu nhập ngoài các khoản thu nhập từ hoạt động kinh doanh chính tại Mã số 31 trên Báo cáo kết quả hoạt động kinh doanh.

Chỉ tiêu [20] – Chi phí khác: Bao gồm các chi phí ngoài hoạt động sản xuất kinh doanh và hoạt động của tài chính của doanh nghiệp. Số liệu của chỉ tiêu này dựa vào bảng kết quả kinh doanh tại Mã số 32.

Chỉ tiêu [21] – Lợi nhuận khác: Phần mềm tự động tính toán dựa trên công thức chỉ tiêu [21] = [19] – [20].

Chỉ tiêu [22] – Tổng lợi nhuận kế toán trước thuế TNDN: Phần mềm tự động tính toán bằng cách tổng hợp số liệu từ Chỉ tiêu [18] và Chỉ tiêu [21] theo công thức chỉ tiêu [22] = [18] + [21].

Sau khi đã hoàn tất nhập các chỉ tiêu trên phụ lục 03-1A/TNDN, người nộp thuế chọn “Ghi”, phần mềm sẽ tự động tổng hợp và cập nhất các số liệu tương ứng vào chỉ tiêu A1 trên tờ khai quyết toán thuế TNDN theo mẫu số 03/TNDN thông tư 80/2021/TT-BTC.

Trong quá trình lập phụ lục 03-1A/TNDN cho tờ khai quyết toán thuế TNDN trên HTKK, người nộp thuế cần lưu ý những điểm sau :

Một là, các chỉ tiêu [04], [07], [08], [09], [10], [19], [20] : NNT nhập dạng số không âm, mặc định là 0, tối đa 16 chữ số.

Hai là, các chỉ tiêu [13], [14], [15], [16] : NNT nhập dạng số có thể âm, mặc định là 0, tối đa 16 chữ số.

Ba là, các chỉ tiêu [05] và [11] : NNT nhập dạng số không âm và kiểm tra chỉ tiêu [05] phải < chỉ tiêu [04] và chỉ tiêu [11] phải < chỉ tiêu [10].

Bốn là, chỉ tiêu [17] : NNT nhập dạng số không âm, nếu nhập chỉ tiêu [17] > [16], hệ thống sẽ cảnh báo “Chi phí lãi vay lớn hơn chi phí tài chính. Đề nghị NNT kiểm tra lại.”

Hướng dẫn lập tờ khai 03/TNDN TT80/2021/TT-BTC để quyết toán thuế TNDN

Sau khi hoàn thành Phụ lục 03-1A/TNDN, doanh nghiệp thực hiện theo cách lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN được quy định tại Thông tư số 80/2021/TT-BTC, cụ thể như sau:

thuế TNDN mẫu 03/TNDN

Chỉ tiêu [A1] – Tổng lợi nhuận kế toán trước thuế TNDN: Là tổng lợi nhuận của doanh nghiệp phát sinh trong kỳ tính thuế. Số liệu của chỉ tiêu này được phần mềm tự động tổng hợp từ Phụ lục kết quả hoạt động sản xuất kinh doanh, cụ thể:

- Chỉ tiêu [22] tại Phụ lục 03-1A/TNDN đối với NNT trong lĩnh vực sản xuất thương mại, dịch vụ.

- Chỉ tiêu [19] tại Phụ lục 03-1B/TNDN đối với NNT trong lĩnh vực ngân hàng, tín dụng.

- Chỉ tiêu [90] tại Phụ lục 03-1C/TNDN đối với công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán.

Chỉ tiêu [B1] – Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN: Bao gồm các khoản điều chỉnh doanh thu hoặc chi phí do khác biệt trong ghi nhận giữa kế toán và thuế làm tổng lợi nhuận trước thuế TNDN của doanh nghiệp tăng. Chỉ tiêu này được xác định theo công thức : [B1] = [B2] + [B3] + [B4] + [B5] + [B6] + [B7].

Chỉ tiêu [B2] – Các khoản điều chỉnh tăng doanh thu: Là các điều chỉnh làm tăng doanh thu do sự khác biệt giữa quy định pháp luật về kế toán và thuế.

Chỉ tiêu [B3] – Chi phí của phần doanh thu điều chỉnh giảm: Thể hiện toàn bộ chi phí tạo ra doanh thu đã được ghi nhận theo chuẩn mực kế toán nhưng được điều chỉnh giảm khi tính thu nhập chịu thuế.

Chỉ tiêu [B4] – Các khoản chi không được trừ khi xác định thu nhập chịu thuế: Là tổng hợp các khoản chi phí mà doanh nghiệp không được tính vào chi phí được trừ khi tính thuế TNDN.

Chỉ tiêu [B5] – Thuế thu nhập đã nộp cho phần thu nhập từ nước ngoài: Thể hiện tổng số thuế TNDN (hoặc các loại thuế tương tự) mà cơ sở kinh doanh đã nộp ở nước ngoài hoạt động sản xuất kinh doanh và cung cấp dịch vụ ở nước ngoài trong kỳ tính thuế. Số liệu được căn cứ vào các chứng từ, biên lai xác nhận việc nộp thuế tại nước ngoài và lấy từ dòng “Tổng cộng” tại cột (4) trên Phụ lục 03-4/TNDN.

Chỉ tiêu [B6] – Điều chỉnh tăng lợi nhuận phát sinh từ việc xác định giá thị trường đối với giao dịch liên kết.

Chỉ tiêu [B7] – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác: Thể hiện tổng các khoản điều chỉnh khác (chưa được ghi nhận điều chỉnh tại các chỉ tiêu từ [B2] đến [B6] do sự khác biệt giữa quy định pháp luật về kế toán và thuế làm tăng tổng thu nhập trước thuế.

Chỉ tiêu [B8] – Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh nghiệp xác định bằng công thức [B8] = [B9] + [B10] + [B11] + [B12].

Chỉ tiêu [B9] – Giảm trừ các khoản doanh thu đã tính thuế năm trước: Phản ánh các khoản doanh thu đã được hạch toán trong báo cáo kết quả hoạt động kinh doanh trong kỳ tính thuế hiện tại nhưng đã được đưa vào doanh thu để tính thuế TNDN trong kỳ tính thuế trước đó.

Chỉ tiêu [B10] – Chi phí của phần doanh thu điều chỉnh tăng: Thể hiện các khoản chi phí liên quan trực tiếp đến việc tạo ra phần doanh thu điều chỉnh tăng được ghi nhận tại chỉ tiêu [B2].

Chỉ tiêu [B11] – Chi phí lãi vay không được trừ của kỳ trước được chuyển sang kỳ này của doanh nghiệp có GDLK.

Chỉ tiêu [B12] – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác: Thể hiện tổng các khoản điều chỉnh khác ngoài các khoản đã nêu tại chỉ tiêu [B9] đến [B10].

Chỉ tiêu [B13] – Tổng thu nhập chịu thuế: Phản ánh tổng thu nhập chịu thuế trong kỳ tính thuế chưa trừ lỗ từ các năm trước và từ hoạt động BĐS. Giá trị của chỉ tiêu [B13] có thể âm và được theo tính công thức [B13] = [A1] + [B1] – [B8]. Người nộp thuế có thể đối chiếu chỉ tiêu [B13] = [B14] + [B15], nếu có sự sai sót, hệ thống sẽ đưa ra cảnh báo màu vàng.

Chỉ tiêu [B14] – Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh: Là thu nhập chịu thuế từ hoạt động kinh doanh và các hoạt động khác (không bao gồm thu nhập từ hoạt động chuyển nhượng BĐS).

Chỉ tiêu [B15] – Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS: Số liệu được lấy từ chỉ tiêu [12] của Phụ lục 03-5/TNDN và cho phép NNT điều chỉnh nếu có sai sót.

Chỉ tiêu [C1] – Thu nhập chịu thuế: Phản ánh phần thu nhập từ hoạt động sản xuất, kinh doanh hành hóa, dịch vụ và các khoảnthu nhập khác theo số liệu bằng với số liệu trên chỉ tiêu [B14].

Chỉ tiêu [C2] – Thu nhập miễn thuế: Là khoản thu nhập được loại trừ khi tính thuế theo quy định của Luật thuế TNDN.

Chỉ tiêu [C3] – Chuyển lỗ và bù trừ lãi, lỗ: Chỉ tiêu được hệ thống tự động cập nhật theo công thức [C3] = [C3a] + [C3b]. Doanh nghiệp cần rà soát và đối chiếu nếu [C1] – [C2] > 0 thì giá trị của [C3] <= [C1] – [C2].

- Chỉ tiêu [C3a] – Lỗ từ hoạt động SXKD được chuyển trong kỳ: Là số lỗ từ hoạt động SXKD của các kỳ tính thuế trước được phép chuyển sang để giảm trừ vào thu nhập chịu thuế của kỳ tính thuế hiện tại. Số liệu của chỉ tiêu này được lấy từ chỉ tiêu [04] trên Phụ lục 03-2/TNDN.

- Chỉ tiêu [C3b] – Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD: Là số lỗ từ hoạt động chuyển nhượng BĐS trong kỳ sau khi bù trừ với lãi từ hoạt động chuyển nhượng BĐS, nếu chưa bù trừ hết thì tiếp tục bù trừ với lãi phát sinh từ hoạt động SXKD trong kỳ. Giá trị của chỉ tiêu [C3B] dạng số không âm và [C3b] phải <= trị tuyệt đối của [B15] nếu [B15] là số âm.

Chỉ tiêu [C4 ] – Thu nhập tính thuế (TNTT): Phần mềm sẽ tự động cập nhật chỉ tiêu theo công thức [C4] = [C1] – [C2] – [C3].

Chỉ tiêu [C5] – Trích lập quỹ khoa học công nghệ (nếu có): Dữ liệu sẽ được phần mềm cập nhật trực tiếp từ Chỉ tiêu [05] trên Phụ lục 03-6/TNDN.

Chỉ tiêu [C6] – TNTT sau khi đã trích lập quỹ khoa học công nghệ (nếu có): Được xác định theo công thức [C6] = [C4] – [C5] = [C7] + [C8], nếu chỉ tiêu [C6] <= thì chỉ tiêu [C7], [C8] đều bằng 0.

Chỉ tiêu [C7] – Thu nhập tính thuế tính áp dụng theo thuế suất 20%: Trong trường hợp doanh nghiệp được hưởng ưu đãi thuế suất 20% thì nhập số tiền từ chỉ tiêu [C6] sang [C7].

Chỉ tiêu [C8] – Thu nhập tính thuế theo thuế suất không ưu đãi khác: Là khoản thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam hoặc từ các hoạt động khác không được hưởng ưu đãi theo mức thuế suất 20%.

- Chỉ tiêu [C8a] – Thuế suất không ưu đãi khác (%): Áp dụng theo quy định của pháp luật.

Chỉ tiêu [C9] – Khoản thuế TNDN từ hoạt động SXKD tính theo thuế suất không ưu đãi: Phần mềm tự động tính toán theo công thức [C9] = ([C7] x 20%) + ([C8] x [C8a]).

Chỉ tiêu [C10] – Thuế TNDN được ưu đãi thuế suất, miễn thuế, giảm thuế theo Luật Thuế thu nhập doanh nghiệp. Giá trị của chỉ tiêu này được phần mềm tự động tính toán theo công thức [C10] = [C11] + [C12] + [C13].

Chỉ tiêu [C11] – Chênh lệch thuế TNDN do áp dụng mức thuế suất ưu đãi được lấy tự động từ chỉ tiêu [12] phụ lục 03-3A/TNDN và chỉ tiêu [12] phụ lục 03-3B/TNDN.

Chỉ tiêu [C12] – Thuế TNDN được miễn trong kỳ được lấy tự động từ chỉ tiêu [13] của phụ lục 03-3A/TNDN, chỉ tiêu [13] của phụ lục 03-3B/TNDN và chỉ tiêu [20] của phụ lục 03-3D/TNDN.

Chỉ tiêu [C13] – Thuế TNDN được giảm trong kỳ được tổng hợp tự động từ chỉ tiêu [14] của phụ lục 03-3A/TNDN, chỉ tiêu [14] của phụ lục 03-3B/TNDN, chỉ tiêu [16] của phụ lục 03-3C/TNDN và các chỉ tiêu [14], [21] của phụ lục 03-3D/TNDN.

Chỉ tiêu [C14] – Thuế TNDN được miễn, giảm theo hiệp định thuế theo Hiệp định tránh đánh thuế hai lần của nước ký kết hiệp định với Việt Nam.

Chỉ tiêu [C15] – Thuế TNDN được miễn, giảm theo từng thời kỳ theo Nghị quyết, Quyết định của Thủ tướng Chính phủ và các trường hợp khác không theo Luật thuế TNDN.

Chỉ tiêu [C16] – Số thuế thu nhập từ đã nộp tại nước ngoài được trừ trong kỳ tính thuế từ hoạt động SXKD được phần mềm tổng hợp từ chỉ tiêu [04] của phụ lục 03-4/TNDN.

Chỉ tiêu [C17] – Thuế TNDN phải nộp của hoạt động sản xuất kinh doanh theo công thức: [C17] = [C9] – [C10] – [C14] – [C15] – [C16], trường hợp [C17] < 0 thì đặt giá trị của chỉ tiêu bằng 0.

Chỉ tiêu [D] – Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS, trong đó :

- Chỉ tiêu [D1] – Thu nhập chịu thuế được xác định như sau : chỉ tiêu [D1] = [B15], nếu [D1] <=0 thì [D2] = [D4] = 0.

- Chỉ tiêu [D2] – Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ tính thuế được tổng hợp từ chỉ tiêu [05] của Phụ lục 03-2/TNDN.

- Chỉ tiêu [D3] – Thu nhập tính thuế được phần mềm tự động tính toán theo công thức [D3] = [D1] – [D2].

- Chỉ tiêu [D4] – Trích lập quỹ khoa học công nghệ (nếu có) theo chỉ tiêu [05] trên Phụ lục 03-6/TNDN.

- Chỉ tiêu [D5] – TNTT sau khi đã tích lập từ quỹ khoa học công nghệ được phần mềm tự động tính theo theo [D5] = [D3] – [D4] và không cho sửa.

- Chỉ tiêu [D6] – Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ được xác định theo công thức [D6] = [D5] x 20%.

- Chỉ tiêu [D7] – Thuế TNDN chênh lệch do được áp dụng mức thuế suất ưu đãi đối với thu nhập từ việc thực hiện dự án đầu tư, kinh doanh nhà ở xã hội để bán, cho thuê, mua. Chỉ tiêu này được tự động tổng hợp từ chỉ tiêu [12] của Phụ lục 03-3A/TNDN.

- Chỉ tiêu [D8] – Thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này được xác định theo công thức [D8] = [D6] – [D7]. Trong trường hợp [D8] < 0 thì giá trị được hiển thị tại [D8] = 0 và không được chỉnh sửa.

Chỉ tiêu [E] – Số thuế TNDN phải nộp quyết toán trong kỳ được phần mềm tự động cập nhật theo công thức: [E] = [E1] + [E2] + [E5], bao gồm:

- Chỉ tiêu [E1] – Thuế TNDN của hoạt động SXKD: Phần mềm tự động tính theo theo công thức [E1] = [C17] -[16] của Phụ lục 03-3A/TNDN (không phải DAĐT nhà ở XH) – [16] của phụ lục 03-3B/TNDN – [21] của phụ lục 03-3C/TNDN – [23] của phụ lục 03-3D/TNDN. Trpng trường hợp giá trị của chỉ tiêu [E1] âm thì được phép sửa bằng 0 và cho sửa >=0 nếu có phụ lục ưu đãi khác tỉnh.

- Chỉ tiêu [E2] – Thuế TNDN từ hoạt động chuyển nhượng BĐS theo công thức [E2] = [E3] + [E4].

- Chỉ tiêu [E3] – Thuế TNDN từ hoạt động chuyển nhượng BĐS theo công thức [E3] = [D8] – [16] của phụ lục 03-3A/TNDN có tích chọn nhà ở XH.

- Chỉ tiêu [E4] – Thuế TNDN phát sinh từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ được xác định theo công thức [E4] = [D8] – [E3].

- Chỉ tiêu [E5] – Thuế TNDN phải nộp khác trong kỳ tính thuế(nếu có) : Phần mềm tự động cập nhật chỉ tiêu [E5] = [E6] và cho sửa số >=0.

- Chỉ tiêu [E6] – Thuế TNDN phải nộp từ xử lý quỹ phát triển khoa học công nghệ được tổng hợp từ từ chỉ tiêu [06] trên phụ lục 03-6/TNDN.

Chỉ tiêu [G] – Số thuế thu nhập doanh nghiệp đã tạm nộp được tự động tính theo công thức [G] = [G2] + [G2] + [G3] + [G4] + [G5], trong đó :

- Chỉ tiêu [G1] – Số thuế TNDN của hoạt động SXKD đã nộp thừa kỳ tính thuế trước được chuyển sang kỳ tính thuế này.

- Chỉ tiêu [G2] – Thuế TNDN đã tạm nộp trong năm tính đến thời hạn nộp tờ khai quyết toán thuế TNDN.

- Chỉ tiêu [G3] – Số thuế TNDN của hoạt động chuyển nhượng BĐS đã nộp thừa kỳ trước được chuyển sang kỳ này.

- Chỉ tiêu [G4] – Thuế TNDN tạm nộp trong năm của hoạt động chuyển nhượng BĐS tính đến thời hạn nộp hồ sơ khai quyết toán.

- Chỉ tiêu [G5] – Thuế TNDN đã tạm nộp của các kỳ trước và trong năm tính đến thời hạn nộp hồ sơ khai quyết toán thuế TNDN của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ.

Chỉ tiêu [H] – Phần chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp :

- Chỉ tiêu [H1] – Phần chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động SXKD được xác định theo công thức [H] = [E1] + [E5] – [G2].

- Chỉ tiêu [H2] – Phần chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS được xác định theo công thức [H2] = [E3] – [G4].

Chỉ tiêu [I] – Số thuế TNDN còn phải nộp tính đến thời hạn hồ sơ khai quyết toán thuế được xác định theo công thức [I] = [E] – [G] = [I1] + [I2], trong đó:

- Chỉ tiêu [I1]: Thuế TNDN còn phải nộp của hoạt động SXKD được xác định theo công thức [I1] = [E1] +[E5] – [G1] -[G2].

- Chỉ tiêu [I2]: Thuế TNDN còn phải nộp của hoạt động BĐS được xác định theo công thức [I2] = [E2] – [G3] – [G4] – [G5].

Kê khai phụ lục chuyển lỗ theo mẫu số 03-2/TNDN

Lập phụ lục theo mẫu số 03-3A/TNDN

Xác định kết quả lập tờ khai quyết toán thuế TNDN trên HTKK

➤ Trường hợp 1: Chỉ tiêu [I] có giá trị âm

Chỉ tiêu [I] có giá trị âm cho thấy doanh nghiệp đã nộp thừa số thuế TNDN phát sinh trong kỳ tính thuế. Do đó, doanh nghiệp không có nghĩa vụ nộp thêm thuế TNDN và có thể xử lý số thuế đã nộp thừa theo 2 cách sau :

- Cách 1: Làm thủ tục đề nghị hoàn thuế TNDN.

- Cách 2: Bù trừ số thuế đã nộp thừa sang các kỳ tính thuế tiếp theo.

Trong trường hợp doanh nghiệp bù trừ số thuế TNDN đã nộp thừa vào kỳ quyết toán của các năm sau, số tiền thuế đã nộp thừa phải được kê khai tại chỉ tiêu [G1] trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN của kỳ quyết toán đó.

➤ Trường hợp 2: Chỉ tiêu [I] có giá trị dương

Khi chỉ tiêu [I] trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN có giá trị dương, doanh nghiệp phải nộp số thuế TNDN phải nộp thêm vào Ngân sách Nhà nước trước thời hạn quyết toán thuế theo quy định.

Sau khi hoàn thiện các chỉ tiêu trên tờ khai, bấm ghi để để kiểm tra tính hợp lệ của dữ liệu đã nhập. Sau đó, thực hiện kết xuất tờ khai dưới định dạng XML để tiến hành nộp trực tuyến.

➤ Tham khảo thêm : Dịch vụ quyết toán thuế doanh nghiệp

Hướng dẫn cách lập tờ khai quyết toán thuế TNDN theo tỷ lệ doanh thu

Việc kê khai thuế TNDN theo tỷ lệ % trên doanh thu (mẫu số 04/TNDN) áp dụng cho các trường hợp sau:

- Các đơn vị sự nghiệp, tổ chức không phải là doanh nghiệp thành lập theo các quy định của pháp luật Việt Nam.

- Doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp có hoạt động SXKD phát sinh thu nhập chịu thuế xác định được doanh thu nhưng không xác định được chi phí và thu nhập của hoạt động SXKD đó.

Đăng nhập và chọn tờ khai theo mẫu số 04/TNDN

Doanh nghiệp thực hiện đăng nhập và lựa chọn tờ khai thuế mẫu 04/TNDN tương tự như hướng dẫn cách lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN. Tuy nhiên tại phân hệ Thuế thu nhập doanh nghiệp, doanh nghiệp chọn Tờ khai thuế thu nhập doanh nghiệp mẫu 04/TNDN (theo Thông tư 80/2021) và bấm chọn Đồng ý.

Cách lập tờ khai quyết toán thuế TNDN mẫu 04/TNDN

Người nộp thuế thực hiện kê khai thông tin các chỉ tiêu trên tờ khai thuế thu nhập doanh nghiệp mẫu 04/TNDN như sau :

Chỉ tiêu [11] – Doanh thu tính thuế TNDN: Thể hiện tổng doanh thu của doanh nghiệp phát sinh trong kỳ tính thuế.

Chỉ tiêu [12] – Hoạt động dịch vụ: Là doanh thu từ các hoạt động cung cấp dịch vụ trong kỳ tính thuế.

Chỉ tiêu [13] – Hoạt động kinh doanh hàng hóa: Là doanh thu bán hàng hóa trong kỳ tính thuế của doanh nghiệp.

Chỉ tiêu [14] – Hoạt động khác: Là doanh thu từ hoạt động khác của doanh nghiệp (nếu có).

Chỉ tiêu [15] – Tỷ lệ tính thuế TNDN.

Chỉ tiêu [16] – Hoạt động dịch vụ: Kê khai theo hoạt động dịch vụ như :

- Thuế suất 5% áp dụng đối với hoạt động dịch vụ thông thường (bao gồm cả lãi tiền gửi, lãi tiền cho vay).

- Thuế suất 2% áp dụng đối với hoạt động giáo dục, y tế và nghệ thuật.

Chỉ tiêu [17] – Hoạt động kinh doanh hàng hóa theo tỷ lệ 1%.

Chỉ tiêu [18] – Hoạt động khác theo tỷ lệ 2%.

Chỉ tiêu [19] – Số thuế TNDN phải nộp trong kỳ theo công thức [19] = [12]x[16] + [13]x[17] + [14]x[18].

Chỉ tiêu [20] – Số thuế TNDN được miễn, giảm (nếu có).

Chỉ tiêu [21] – Số thuế TNDN phải nộp sau khi được miễn, giảm theo công thức [21] = [19] – [20].

Chỉ tiêu [22] – Số thuế TNDN đã nộp thừa kỳ trước được chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này (nếu có).

Chỉ tiêu [23] – Số thuế TNDN đã tạm nộp trong năm tính đến thời điểm quyết toán thuế.

Chỉ tiêu [24] – Chênh lệch giữa số thuế phải nộp và số tiền thuế đã tạm nộp trong năm theo công thức [24] = [21] – [23].

Chỉ tiêu [25] – Số thuế TNDN còn phải nộp sau quyết toán.

Sau khi hoàn thành việc kê khai thông tin trên tờ khai, người nộp thuế tiến hành kiểm tra, rà soát lại dữ liệu đã nhập và bấm Ghi để lưu thông tin. Sau đó, thực hiện kết xuất tờ khai thuế TNDN mẫu 04/TNDN dưới định dạng XML và nộp tờ khai đã kết xuất trên Cổng thông tin điện tử của Tổng cục Thuế.

Một số lưu ý khi lập tờ khai quyết toán thuế TNDN cho người mới

Sau khi tham khảo hướng dẫn cách lập tờ khai quyết toán thuế TNDN theo 2 phương pháp trên, người nộp thuế cần lưu ý những điểm sau để đảm bảo quá trình quyết toán diễn ra suôn sẻ và thuận lợi :

- Kiểm tra và rà soát tính chính xác của thông tin trước khi thực hiện quyết toán thuế.

- Tuân thủ thời hạn lập và nộp tờ khai quyết toán thuế TNDN theo quy định của pháp luật.

- Chủ động điều chỉnh và bổ sung tờ khai khi có bất kỳ sai sót nào.

- Nếu có phát sinh sự thay đổi về tài sản, vốn hoặc phát sinh giao dịch liên kết thì cần khai báo đầy đủ và chính xác các thông tin liên quan theo quy định.

- Liên hệ với Cơ quan thuế quản lý trực tiếp hoặc Tổng cục Thuế để được hướng dẫn lập tờ khai thuế TNDN và hỗ trợ các vấn đề liên quan.

Hướng dẫn cách nộp tờ khai quyết toán thuế TNDN qua mạng (online)

Sau khi lập tờ khai quyết toán thuế TNDN trên HTKK, người nộp thuế cần xuất tờ khai sang định dạng và nộp vào hệ thống Thuế điện tử. Để nộp tờ khai quyết toán qua mạng, người nộp thuế thực hiện theo các bước sau:

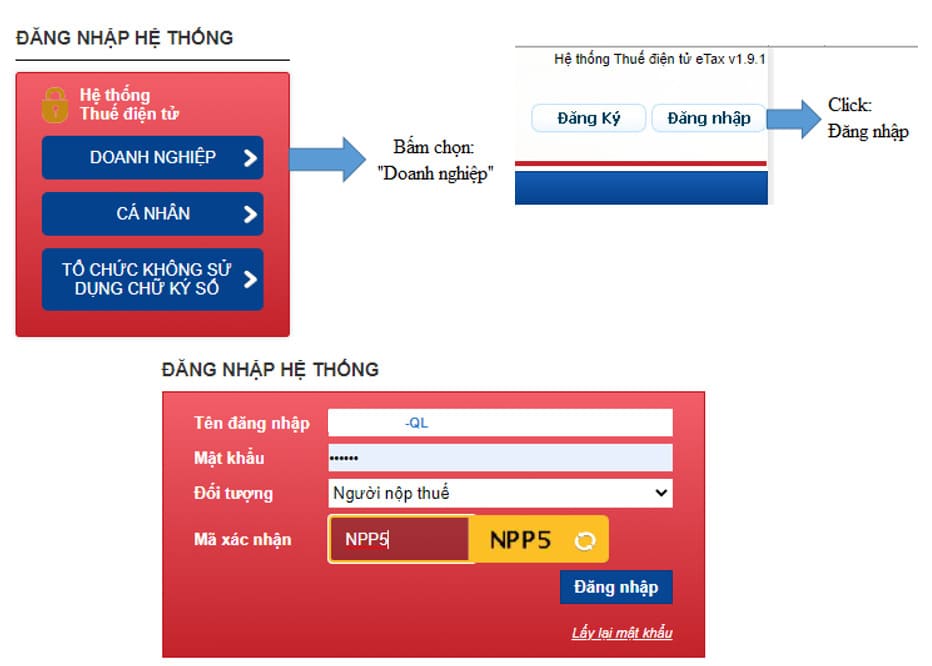

➤ Bước 1 : Đăng nhập vào Cổng thông tin điện tử của Tổng cục Thuế => Chọn mục “Doanh nghiệp” => Đăng nhập bằng Mã số thuế và Mã xác thực (nếu có).

➤ Bước 2 : Tại mục “Khai thuế”, chọn “Đăng ký tờ khai”, sau đó chọn “Tra cứu” để hệ thống hiển thị danh sách các tờ khai.

➤ Bước 3 : Tìm và chọn loại tờ khai “Tờ khai thuế TNDN” theo phương pháp phù hợp (Mẫu 03/TNDN hoặc mẫu 044/TNDN) => Chọn kỳ tính thuế (thường là năm tài chính) => Tích chọn vào ô vuông và chọn “Tiếp tục” ở cuối trang.

➤ Bước 4 :Tại danh sách các tờ khai đã chọn đăng ký, chọn “Chấp nhận”.

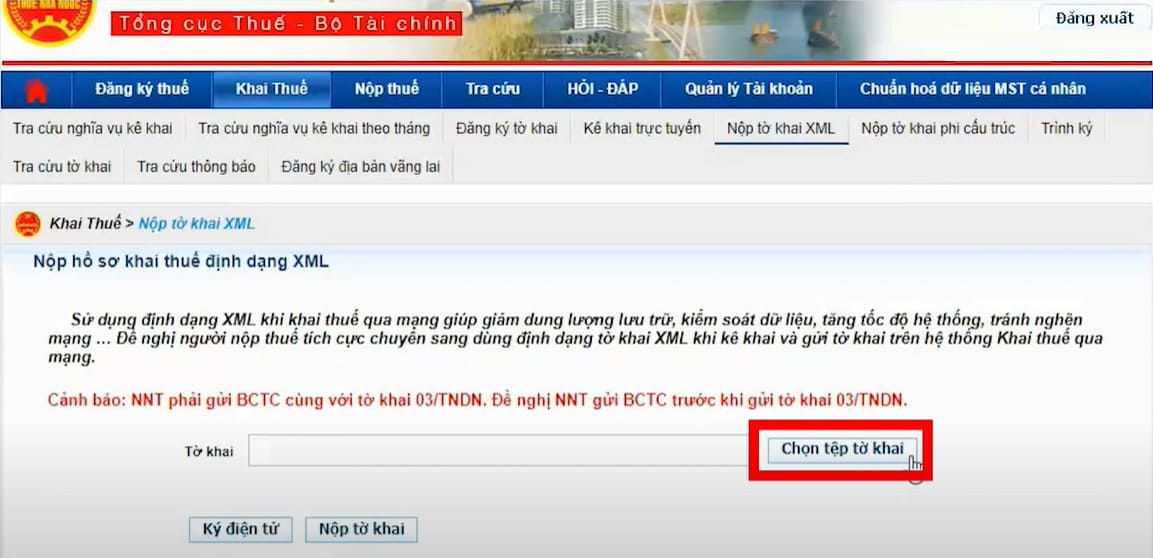

➤ Bước 5 : Tại trang chủ Thuế điện tử, NNT chọn mục “Khai thuế”, sau đó chọn “Nộp tờ khai XML” và tiếp tục chọn “Chọn tệp tờ khai”.

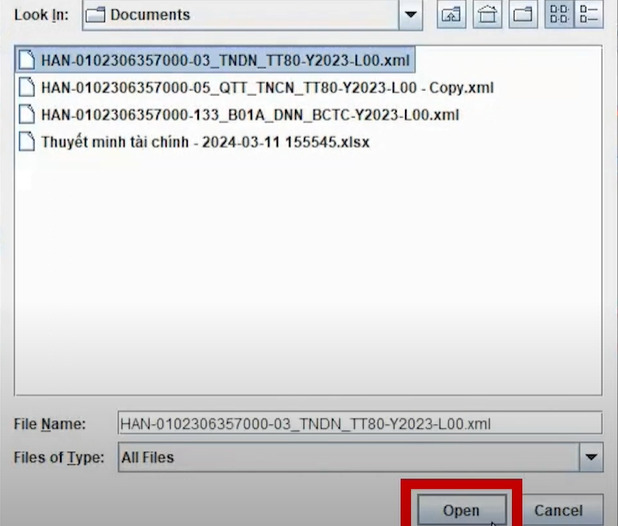

➤ Bước 6 : Chọn file quyết toán thuế TNDN cần nộp (định dạng XML) đã kết xuất trước đó và chọn “Open“.

➤ Bước 7 : Chọn “Ký điện tử”, nhập mã PIN chữ ký số và chọn “Đăng nhập”.

➤ Bước 8 : Khi hệ thống hiển thị thông báo “Ký thành công”, nhấn chọn “OK”.

➤ Bước 9 : Chọn nút “Nộp tờ khai”. Hệ thống sẽ hiển thị tờ khai đã nộp thành công tại mục “Danh sách tờ khai XML đã nộp tới cơ quan thuế”.

Các câu hỏi về cách lập tờ khai quyết toán thuế TNDN

NNT cần chuẩn bị hồ sơ gì để quyết toán thuế TNDN?

Hồ sơ quyết toán thuế TNDN thông thường bao gồm tờ khai quyết toán thuế TNDN (theo mẫu số 03/TNDN hoặc mẫu 04/TNDN), báo cáo tài chính năm, các phụ lục kèm theo tờ khai, các chứng từ xác minh chi phí hợp lý và các giấy tờ liên quan khác theo quy định pháp luật.

Thời hạn nộp tờ khai quyết toán thuế TNDN là khi nào?

Thời hạn nộp hồ sơ quyết toán thuế TNDN được xác định là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc kết thúc năm tài chính của doanh nghiệp đó. Trong một số trường hợp đặc biệt, thời hạn nộp tờ khai quyết toán thuế được quy định là :

- Đối với doanh nghiệp chia tách, hợp nhất, sáp nhập, giải thể, chuyển đổi loại hình doanh nghiệp, chấm dứt hoạt động thì thời hạn nộp hồ sơ chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

- Đối với doanh nghiệp gặp thiên tai, hỏa hoạn, tai nạn bất ngờ hoặc các trường hợp bất khả kháng khác thì xem xét gia hạn hồ sơ quyết toán thuế, tối đa 60 ngày kể từ ngày hết hạn nộp hồ sơ.

Doanh nghiệp có doanh thu từ nước ngoài cần kê khai và nộp thuế TNDN như thế nào?

Các doanh nghiệp có doanh thu từ nước ngoài cần phải kê khai và nộp thuế TNDN cho khoản thu nhập tính thuế theo hướng dẫn tại Nghị định số 126 và Luật Quản lý thuế.

Thông qua bài viết này, Kế Toán Phía Nam đã hướng dẫn cách lập tờ khai quyết toán thuế TNDN theo TT80/2021/TT-BTC theo phương pháp doanh thu trừ chi phí và phương pháp trực tiếp. Doanh nghiệp cần lưu ý các quy định và thời hạn để hoàn thành nghĩa vụ thuế một cách đầy đủ và đúng hạn. Nếu có bất kỳ câu hỏi hoặc thắc mắc nào, vui lòng liên hệ trực tiếp qua Hotline 0907 958 871 để được hỗ trợ nhanh chóng và kịp thời.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.