Với việc xóa bỏ thuế khoán từ năm 2026, các hộ kinh doanh cá thể sẽ phải chuyển sang tính thuế theo phương pháp kê khai. Sự thay đổi này khiến nhiều chủ hộ lo ngại về các quy định về quản lý sổ sách và rủi ro bị xử phạt do sai sót. Trong bài viết này, Kế Toán Phía Nam sẽ hướng dẫn tìm hiểu cách tính thuế hộ kinh doanh kê khai theo quy định mới nhất giúp bạn tự tin tính toán và nộp tờ khai chuẩn xác chỉ trong vài phút.

Nộp thuế theo phương pháp kê khai là gì?

Phương pháp kê khai là hình thức khai và nộp thuế dựa trên tỷ lệ phần trăm doanh thu thực tế phát sinh trong kỳ (tháng hoặc quý). Theo phương pháp này, cách tính thuế hộ kinh doanh kê khai sẽ được xác định bằng tỷ lệ phần trăm trên doanh thu, thay vì mức thuế ấn định như phương pháp khoán.

So sánh sự khác biệt giữa phương pháp kê khai và khoán thuế

Nhiều chủ hộ vẫn lầm tưởng rằng phương pháp kê khai sẽ phức tạp và rắc rối hơn nhiều so với thuế khoán trước đây. Tuy nhiên, mỗi phương pháp tính thuế đều có ưu và nhược điểm riêng. Sau đây, Kế Toán Phía Nam sẽ chỉ ra những điểm khác biệt cơ bản giữa 2 phương pháp này mà mọi hộ kinh doanh cần lưu ý :

| Tiêu chí | Phương pháp khoán | Phương pháp kê khai |

| Cơ sở tính thuế | Số thuế phải nộp dựa trên doanh thu khoán (mức doanh thu và mức thuế ấn định trước) do cơ quan thuế xác định, không phụ thuộc vào doanh thu thực tế. | Số thuế phải nộp được tính dựa trên doanh thu thực tế phát sinh trong kỳ tính thuế (tháng/quý) của HKD. |

| Đối tượng áp dụng | HKD, cá nhân kinh doanh không thuộc diện kê khai và không lựa chọn kê khai, thường là hộ quy mô nhỏ. | HKD quy mô lớn hoặc HKD tự nguyện kê khai (trước 31/12/2025). BẮT BUỘC áp dụng cho tất cả HKD từ 01/01/2026. |

| Chế độ kế toán, sổ sách và chứng từ | Không cần phải lập sổ sách, chứng từ kế toán. | Bắt buộc ghi chép, lưu trữ và lập sổ sách (sổ doanh thu, sổ tiền mặt,…), hóa đơn đầu ra – đầu vào, chứng từ kế toán (phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho…). |

| Kỳ kê khai thuế | Không phải kê khai thuế và chỉ nộp thuế khoán hàng năm. | Khai thuế theo tháng hoặc theo quý (tùy thuộc vào ngưỡng doanh thu năm liền kề trước). |

| Hóa đơn điện tử | Hộ kinh doanh không cần đăng ký sử dụng hóa đơn điện tử. Trường hợp khách hàng yêu cầu xuất hóa đơn, HKD cần mua hóa đơn theo từng lần phát sinh tại cơ quan thuế. | Hộ kinh doanh đăng ký sử dụng hóa đơn điện tử và phải lập, xuất hóa đơn cho khác hàng mỗi khi bán hàng hóa, cung cấp dịch vụ. |

| Quyết toán thuế năm | HKD không phải kê khai thuế mà chỉ nộp thuế khoán hàng năm. | HKD chỉ kê khai và nộp thuế theo tháng/quý và không cần phải kê khai quyết toán năm. |

➦ Xem thêm : Cách tính thuế hộ kinh doanh nhỏ lẻ

➦ Xem thêm : Cách tính thuế khoán hộ kinh doanh

Đối tượng áp dụng kê khai thuế hộ kinh doanh cá thể từ năm 2026

Trước ngày 31/12/2025, phương pháp kê khai được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh thuộc hai trường hợp sau :

(1) Hộ kinh doanh, cá nhân kinh doanh quy mô lớn và đáp ứng một trong hai tiêu chí sau :

- Hộ kinh doanh hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và công nghiệp – xây dựng có số lao động tham gia bình quân trong năm trên 10 người hoặc có tổng doanh thu của năm liền kề trước trên 3 tỷ đồng.

- Hộ kinh doanh hoạt động trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bình quân trong năm trên 10 người hoặc có tổng doanh thu của năm liền kề trước trên 10 tỷ đồng.

(2) Hộ kinh doanh, cá nhân kinh doanh tự nguyện áp dụng phương pháp kê khai thuế :

Áp dụng cho các hộ kinh doanh, cá nhân kinh doanh có quy mô sản xuất, kinh doanh nhỏ hơn hoặc không đáp ứng các tiêu chí trên nhưng tự nguyện đăng ký và được cơ quan thuế chấp thuận chấp thuận áp dụng phương pháp này.

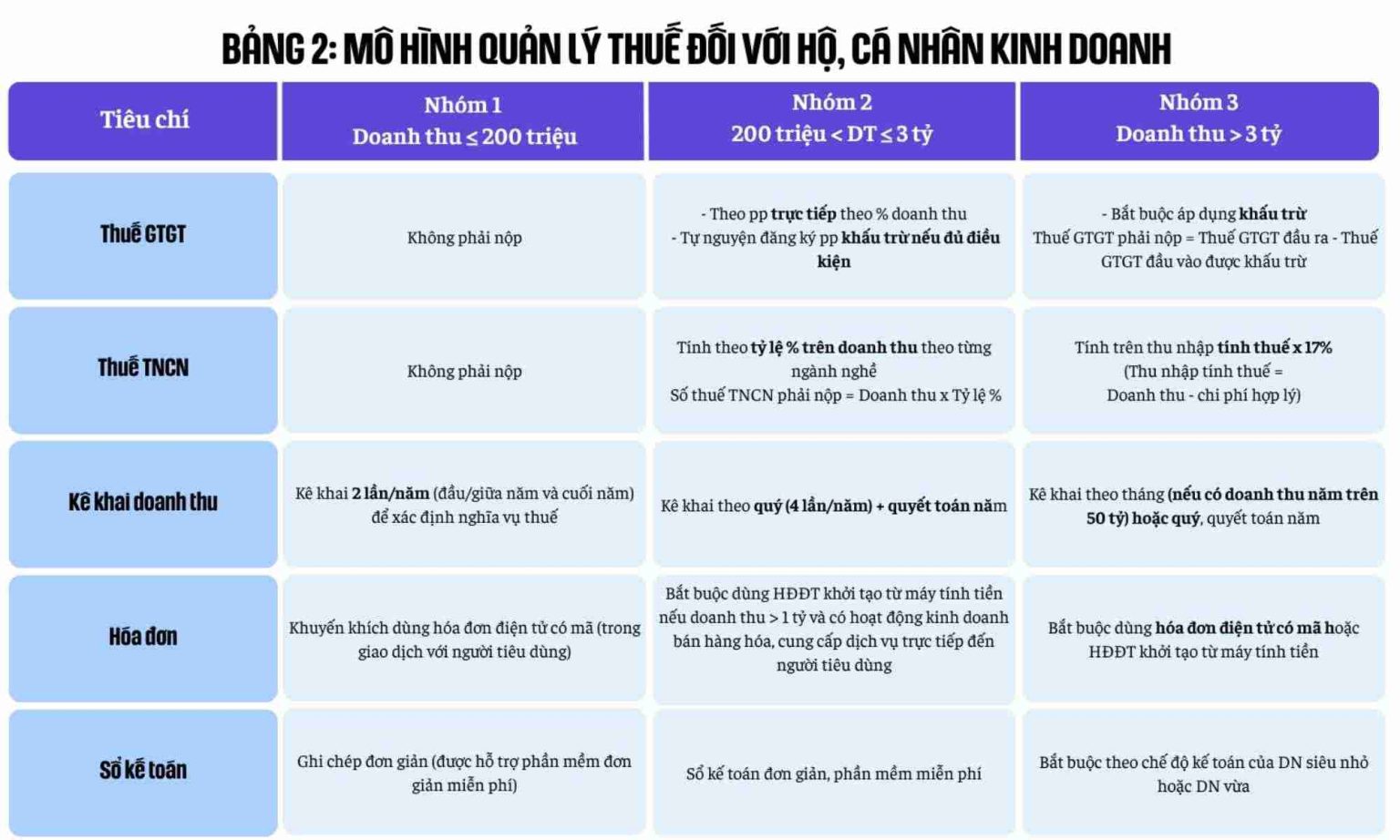

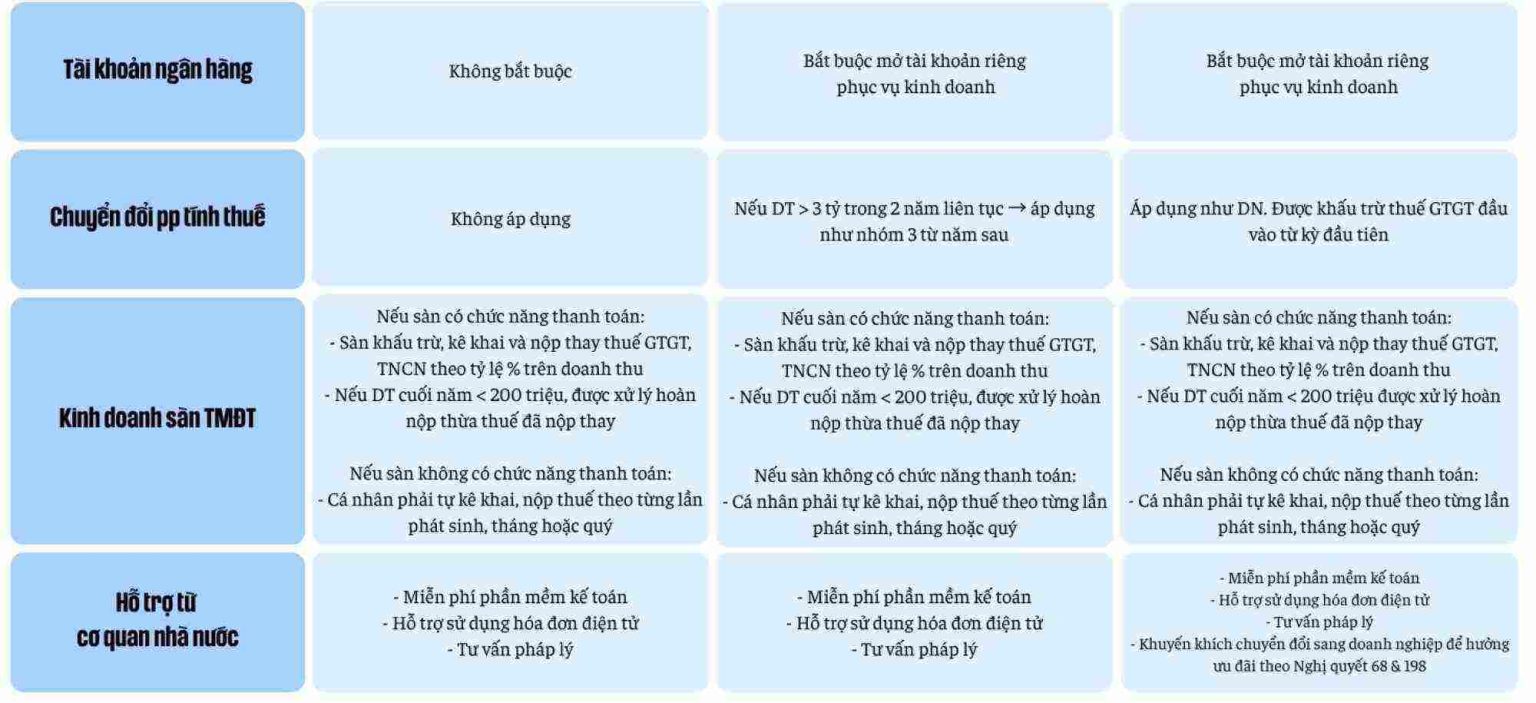

Lưu ý : Kể từ ngày 01/01/2026, theo Quyết định số 3389/QĐ-BTC, tất cả các hộ kinh doanh cá thể bắt buộc phải chuyển sang áp dụng phương pháp kê khai và tự nộp thuế. Theo đó, hộ kinh doanh sẽ được phân thành 3 nhóm dựa trên mức doanh thu, từ đó quy định về nghĩa vụ thuế cũng sẽ khác nhau. Cụ thể :

Nhóm 1 – Doanh thu dưới 200 triệu đồng : Trước đây, ngưỡng doanh thu thuộc diện miễn thuế của hộ kinh doanh là dưới 100 triệu đồng/năm. Nhằm hỗ trợ các hộ kinh doanh nhỏ lẻ, ngưỡng này đã được nâng lên 200 triệu đồng/năm (miễn hoàn toàn thuế GTGT, thuế TNCN) và phải kê khai thuế 2 lần trong năm (đầu/ giữa năm và cuối năm).

Nhóm 2 – Doanh thu từ 200 triệu đến 3 tỷ đồng/năm : Đây là nhóm đối tượng phổ biến sẽ áp dụng phương pháp kê khai thuế hộ kinh doanh. Các hộ kinh doanh thuộc nhóm này sẽ nộp thuế theo tỷ lệ % trên doanh thu phát sinh thực tế (tương tự cách tính thuế hiện tại).

Nhóm 3 – Doanh thu trên 3 tỷ đồng/năm : Đây là những hộ kinh doanh có quy mô tương đương với doanh nghiệp siêu nhỏ và phải tuân thủ các quy định quản lý chặt chẽ hơn. Theo đó, nhóm này bắt buộc phải áp dụng chế độ kế toán đồng thời sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền và HĐĐT có mã của cơ quan thuế..

Tất cả hộ kinh doanh nộp thuế theo phương pháp kê khai cần lưu trữ quản lý và lưu trữ hóa đơn, chứng từ hợp lệ để xác định doanh thu tính thuế và giải trình với cơ quan thuế khi có yêu cầu. Đặc biệt, các hộ thuộc nhóm 3 cần đặc biệt tuân thủ chế độ kế toán hộ kinh doanh để đủ điều kiện áp dụng phương pháp khấu trừ thuế tương tự doanh nghiệp.

Hướng dẫn cách tính thuế hộ kinh doanh theo phương pháp kê khai

Công thức tính thuế GTGT và thuế TNCN của hộ kinh doanh cá thể

Số thuế hộ kinh doanh cá thể phải nộp là tổng của Thuế GTGT và Thuế TNCN, được tính trực tiếp trên doanh thu thực tế theo công thức sau :

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Tổng thuế HKD phải nộp = Thuế GTGT phải nộp + Thuế TNCN phải nộp

Lưu ý :

Khác với cách tính thuế thu nhập doanh nghiệp, hộ kinh doanh không được trừ chi phí đầu vào như tiền thuê nhà, điện nước, nhân công, giá vốn hàng bán,… để tính thuế (trừ trường hợp doanh nghiệp thuộc nhóm 3 theo Quyết định số 3389/QĐ-BTC.

Cách xác định doanh thu tính thuế hộ kinh doanh theo phương pháp kê khai

Khác với phương pháp khoán (doanh thu ước tính), doanh thu tính thuế GTGT và thuế TNCN của hộ kinh doanh kê khai là toàn bộ các khoản thu đã bao gồm thuế phát sinh trong kỳ từ hoạt động sản xuất, kinh doanh, mua bán hàng hóa, cung cấp dịch vụ, xây dựng, xây lắp và các khoản tiền thưởng, hoa hồng. Các khoản thu này phải được ghi nhận đầy đủ trên hóa đơn, chứng từ bán hàng theo quy định, cụ thể :

- Các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc hiện vật.

- Các khoản trợ giá, phụ thu, phụ trội và các khoản phí thu thêm được hưởng theo quy định.

- Các khoản bồi thường do khách hàng vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN).

- Các khoản doanh thu khác mà hộ được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

Tỷ lệ % tính thuế trên doanh thu theo ngành nghề, lĩnh vực của hộ

Tỷ lệ % để tính thuế GTGT và thuế TNCN áp dụng theo từng ngành nghề, lĩnh vực riêng theo quy định tại phụ lục I Thông tư 69/2025/TT-BTC và phụ lục I Thông tư 40/2021/TT-BTC, cụ thể :

| Lĩnh vực | Tỷ lệ thuế GTGT (%) | Tỷ lệ thuế TNCN (%) | Tổng tỷ lệ (%) |

| Phân phối, cung cấp hàng hóa | 1% | 0.5% | 1.5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% | 2% | 7% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% | 1.5% | 4.5% |

| Hoạt động kinh doanh khác | 2% | 1% | 3% |

Lưu ý :

- Nếu hộ kinh doanh nhiều loại hàng hóa, dịch vụ áp dụng các mức tỷ lệ % tính thuế khác nhau thì phải khai thuế theo từng mức tỷ lệ % đối với từng loại hàng hóa, dịch vụ.

- Trường hợp hợp kinh doanh không xác định được doanh thu tính thuế của từng loại hàng hóa, dịch vụ thì bắt buộc áp dụng mức tỷ lệ % cao nhất của loại hàng hóa, dịch vụ mà hộ đang kinh doanh trên toàn bộ doanh thu của kỳ tính thuế đó.

Ví dụ về cách tính thuế hộ kinh doanh kê khai từ năm 2026

Ví dụ 1 : Chị Lan mở hộ kinh doanh bán đồ ăn vặt tại nhà. Năm 2026, tổng doanh thu của Chị Lan đạt 150 triệu đồng (trung bình 12 triệu đồng/tháng). Tính thuế GTGT và thuế TNCN mà hộ kinh doanh của chị Lan phải nộp trong năm 2026?

Trả lời : Theo trường hợp trên, hộ kinh doanh của chị Lan có doanh thu trong năm đạt 150 triệu đồng (thuộc nhóm 1) nên không phải nộp thuế GTGT, thuế TNCN.

Ví dụ 2 : Chị Thủy mở hộ kinh doanh tạp hóa nhỏ và có tổng doanh thu trong năm 2026 đạt 600 triệu đồng. Tính số thuế GTGT, thuế TNCN mà hộ kinh doanh phải nộp năm 2026?

Trả lời : Hộ kinh doanh của chị Thủy có tổng doanh thu trong năm 2026 đạt 600 triệu đồng nên thuộc nhóm 2 (nộp thuế theo tỷ lệ doanh thu). Cách tính thuế hộ kinh doanh kê khai trong trường hợp này như sau :

- Hoạt động bán tạp hóa (phân phối, cung cấp hàng hóa) có tỷ lệ % tính thuế GTGT và thuế TNCN lần lượt là 1% và 0.5%.

- Doanh thu tính thuế là 600 triệu đồng.

➞ Như vậy : Thuế GTGT năm 2026 hộ phải nộp là 600 triệu x 1% = 6 triệu đồng; thuế TNCN năm 2026 hộ phải nộp là 600 triệu x 0.5% = 3 triệu đồng. (Tổng cộng số thuế phải nộp trong năm là: 9.000.000 đồng).

Ví dụ 3 : Anh D là chủ xưởng cơ khí với quy mô nhỏ, doanh thu xưởng trong năm 2026 đạt tổng 4 tỷ đồng. Tính tổng số thuế mà HKD anh D phải nộp, biết rằng chi phí hợp lý (nguyên vật liệu, nhân công,…) là 3.2 tỷ đồng, thuế GTGT đầu vào (từ hóa đơn mua vật liệu…) là 250 triệu đồng, thuế suất GTGT 10%, thuế suất tính thuế TNCN 17%.

Trả lời : Do doanh thu lớn và có đầy đủ sổ sách kế toán, hộ kinh doanh anh D thuộc nhóm 3 (nộp thuế theo phương pháp kê khai, khấu trừ thuế và tính trên lợi nhuận). Cách tính thuế hộ kinh doanh kê khai đối với HKD của anh D như sau :

➞ Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào = (4 tỷ x 10%) – (250 triệu) = 150 triệu đồng.

➞ Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất = (Doanh thu – Chi phí) x Thuế suất = (4 tỷ – 3.2 tỷ) x 17% = 800 triệu x 17% = 136 triệu đồng.

Các lưu ý khi kê khai thuế hộ kinh doanh cá thể

Căn cứ theo Điều 11 Thông tư số 40/2021/TT-BTC, việc kê khai và nộp thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai được thực hiện như sau :

(1) Về hồ sơ khai thuế theo phương pháp kê khai của hộ kinh doanh

- Tờ khai thuế của hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD.

- Phụ lục Bảng kê tình hình hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01-2/BK-HĐKD.

Ghi chú :

➤ Hướng dẫn cách làm tờ khai thuế hộ kinh doanh theo mẫu số 01/CNKD :

- Tại phần đầu tờ khai, NNT tích chọn vào ô “Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai”.

- Chỉ tiêu [01] – Kỳ tính thuế : Điền vào ô [01b] (nếu kê khai theo tháng) hoặc ô [01c] (nếu kê khai theo quý).

- Chỉ tiêu [02] – Lần đầu : Tích chọn ô này đối với tờ khai nộp lần đầu của kỳ tính thuế.

- Chỉ tiêu [03] – Bổ sung lần thứ : Chỉ điền số thứ tự lần khai bổ sung khi NNT điều chỉnh, thay đổi số liệu của tờ khai đã nộp trước đó.

- Chỉ tiêu [04] đến [13] – Thông tin chung : NNT kê khai đầy đủ, chính xác thông tin cá nhân, địa chỉ và địa điểm kinh doanh theo Giấy chứng nhận đăng ký kinh doanh.

- Chỉ tiêu [28] đến [31] – Kê khai thuế GTGT, thuế TNCN : NNT xác định nhóm ngành nghề của hộ, sau đó ghi nhận doanh thu tính thuế và số thuế phát sinh (GTGT, TNCN) vào các cột tương ứng.

➤ Bảng kê hoạt động kinh doanh của hộ kinh doanh phải báo cáo về Nhập – Xuất – Tồn đối với hàng hóa, vật tư; kê khai toàn bộ các khoản phí phát sinh thực tế có liên quan trực tiếp đến việc tạo ra doanh thu trong kỳ.

➤ Trong trường hợp hộ kinh doanh đã có căn cứ xác định doanh thu và được Cơ quan thuế xác nhận, NNT không cần phải nộp kèm Bảng kê tình hình hoạt động kinh doanh trong kỳ.

(2) Hình thức nộp hồ sơ khai thuế của hộ kinh doanh

Các hộ kinh doanh nộp thuế theo phương pháp kê khai có thể lựa chọn các hình thức nộp hồ sơ khai thuế như sau :

- Nộp hồ sơ điện tử tại Cổng Thuế điện tử phân hệ “CÁ NHÂN”(theo địa chỉ https://thuedientu.gdt.gov.vn) hoặc tại Cổng Dịch vụ công Quốc gia (theo địa chỉ https://dichvucong.gov.vn).

- Nộp hồ sơ trực tiếp tại Bộ phận Một cửa của cơ quan thuế hoặc gửi qua bưu điện (nếu không thể nộp hồ sơ điện tử).

(3) Nơi hộ kinh doanh nộp hồ sơ khai thuế theo phương pháp kê khai

Theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế, hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ khai thuế GTGT, thuế TNCN tại cơ quan thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất và kinh doanh.

(4) Thời hạn nộp hồ sơ của hộ kinh doanh nộp thuế theo phương pháp kê khai

Thời hạn nộp tờ khai hộ kinh doanh cá thể chậm nhất là ngày thứ 20 của tháng liền kề sau tháng phát sinh nghĩa vụ thuế (đối với hộ, cá nhân kê khai theo tháng) hoặc ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế (đối với hộ, cá nhân kê khai theo tháng).

(5) Hình thức nộp thuế của hộ kinh doanh áp dụng phương pháp kê khai

Hộ kinh doanh nộp thuế theo phương pháp kê khai có thể lựa chọn nộp thuế qua ứng dụng eTax Mobile, qua Cổng Thuế điện tử phân hệ “CÁ NHÂN” và qua Cổng Dịch vụ công Quốc gia .

(6) Thời hạn nộp tiền thuế của hộ kinh doanh theo phương pháp kê khai

Thời hạn nộp thuế hộ kinh doanh chậm nhất là ngày cuối cùng của thời hạn nộp tờ khai hộ kinh doanh cá thể. Trong trường hợp khai bổ sung, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế phát sinh sai sót.

Câu hỏi thường gặp về thuế hộ kinh doanh theo phương pháp kê khai

Hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ khai thuế ở đâu?

Nơi nộp hồ sơ khai thuế GTGT, thuế TNCN của hộ kinh doanh, cá nhân kinh doanh là Cơ quan thuế quản lý trực tiếp nơi hộ, kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

Tiêu chí nào để xác định hộ kinh doanh kê khai theo tháng hay quý?

Việc xác định kỳ kê khai thuế theo tháng hay theo quý đối với hộ kinh doanh là tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề. Hộ kinh doanh thực hiện kê khai theo quý nếu tổng doanh thu của năm trước liền kề dưới 50 tỷ đồng. Ngược lại, hộ kinh doanh phải kê khai theo tháng khi tổng doanh thu của năm trước liền kề từ 50 tỷ đồng trở lên.

Hộ kinh doanh nộp hồ sơ khai thuế trễ có bị phạt không?

Có. Hộ kinh doanh chậm nộp hồ sơ khai thuế so với thời hạn quy định sẽ bị phạt vi phạm hành chính cho hành vi chậm nộp hồ sơ khai thuế và tính thêm tiền chậm nộp trên số tiền thuế phải nộp, theo mức lãi suất quy định.

➦ Xem thêm : Cách tính tiền chậm nộp thuế

Việc hộ kinh doanh chuyển sang phương pháp kê khai đòi hỏi các hộ phải nắm vững quy định mới về ngưỡng doanh thu, cách tính thuế hộ kinh doanh kê khai và thời hạn nộp hồ sơ. Kế Toán Phía Nam luôn sẵn sàng đồng hành, hỗ trợ dịch vụ kế toán hộ kinh doanh để đảm bảo hộ hoạt động tuân thủ pháp luật, tránh rủi ro bị xử phạt do kê khai sai quy định.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.