Trước đây, phương pháp tính thuế được áp dụng phổ biến đối với nhiều hộ kinh doanh, hộ gia đình và cá nhân kinh doanh. Theo phương pháp này, cơ quan thuế sẽ ấn định mức thuế khoán cố định dựa trên quy mô, vị trí, lượng khách, doanh thu bình quân, thông tin khảo sát thực tế của cơ quan thuế. Vậy mức thuế khoán hộ kinh doanh phải nộp là bao nhiêu? Cách tính thuế khoán hộ kinh doanh cá thể như thế nào? Xem bài viết sau của Kế Toán Phía Nam để biết thêm chi tiết.

Các hộ kinh doanh nào phải nộp thuế theo phương pháp khoán?

Thuế khoán là một hình thức thu thuế đơn giản áp dụng cho các hộ kinh doanh cá thể không đủ điều kiện hoặc không đăng ký theo chế độ kế toán doanh nghiệp. Cơ quan thuế sẽ ấn định mức thuế khoán dựa trên doanh thu dự kiến do hộ kinh doanh khai báo, thay vì phải kê khai chi tiết doanh thu và chi phí như doanh nghiệp.

Theo quy định tại khoản 1 Điều 7 Thông tư 40/2021/TT-BTC, các hộ kinh doanh cá thể nộp thuế theo phương pháp khoán là các hộ KHÔNG THUỘC các trường hợp sau :

- Các hộ kinh doanh, cá nhân kinh doanh đáp ứng tiêu chí về quy mô lớn (doanh thu, số lao động) theo quy định của pháp luật.

- Các hộ kinh doanh chưa đáp ứng tiêu chí quy mô lớn nhưng tự nguyện lựa chọn nộp thuế theo phương pháp kê khai.

- Cá nhân kinh doanh không thường xuyên, không có địa điểm cố định: Áp dụng phương pháp nộp thuế theo từng lần phát sinh.

Như vậy, các hộ kinh doanh cá thể không thuộc trường hợp nộp thuế theo phương pháp kê khai hoặc nộp thuế theo từng lần phát sinh theo hướng dẫn tại Điều 5, Điều 6 Thông tư 40/2021/TT-BTC thì sẽ tính thuế khoán hộ kinh doanh cá thể.

Lưu ý : Kể từ ngày 01/01/2026, các hộ kinh doanh sẽ chính thức bỏ hình thức thuế khoán đối với hộ kinh doanh và chuyển sang phương pháp kê khai (Theo Nghị định 198/2025/QH15).

➦ Xem thêm : Cách tính thuế hộ kinh doanh nhỏ lẻ

Mức đóng và cách tính thuế khoán hộ kinh doanh 2025

Căn cứ Điều 8 của Nghị định 126/2020/NĐ-CP, các loại thuế hộ kinh doanh cá thể cần phải nộp bao gồm thuế (lệ phí) môn bài, thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Theo đó, mức thuế khoán hộ kinh doanh cá thể phải đóng được xác định như sau :

Tổng thuế khoán phải nộp = Thuế môn bài + Thuế GTGT + Thuế TNCN + Các loại thuế khác (thuế TTĐB, thuế tài nguyên,…)

Đối với thuế môn bài

Theo Thông tư số 65/2020/TT-BTC quy định về mức thuế môn bài áp dụng đối với hộ kinh doanh, cá nhân kinh doanh được xác định như sau :

- Nếu hộ kinh doanh có doanh thu bình quân trên 500 triệu đồng/năm, mức thuế môn bài cả năm là 1 triệu đồng.

- Nếu doanh thu bình quân của hộ kinh doanh trên 300 triệu đồng/năm, mức thuế môn bài cả năm là 500.000 đồng/năm.

- Nếu hộ kinh doanh có mức doanh thu bình quân trong khoảng 100 đến 300 triệu đồng/năm, mức thuế khoán môn bài cả năm là 300.000 đồng/năm.

Các trường hợp sau đây sẽ được miễn nghĩa vụ nộp thuế môn bài :

- Áp dụng đối với các cá nhân kinh doanh, hộ kinh doanh hoạt động không thường xuyên và không có địa điểm kinh doanh cố định.

- Các hộ kinh doanh, cá nhân hoạt động sản xuất kinh doanh có tổng doanh thu trong năm dưới 100 triệu đồng.

- Các cá nhân, hộ gia đình hoạt động sản xuất muối; nuôi trồng, đánh bắt thủy, hải sản hoặc cung cấp các dịch vụ hậu cần nghề cá.

- Các cá nhân, hộ gia đình mới thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Lưu ý : Việc áp dụng thu, nộp thuế môn bài sẽ chấm dứt hiệu lực kể từ ngày 01/01/2026 theo quy định tại khoản 7 Điều 10 Nghị quyết 198/2025/QH15.

Đối với thuế GTGT và thuế TNCN

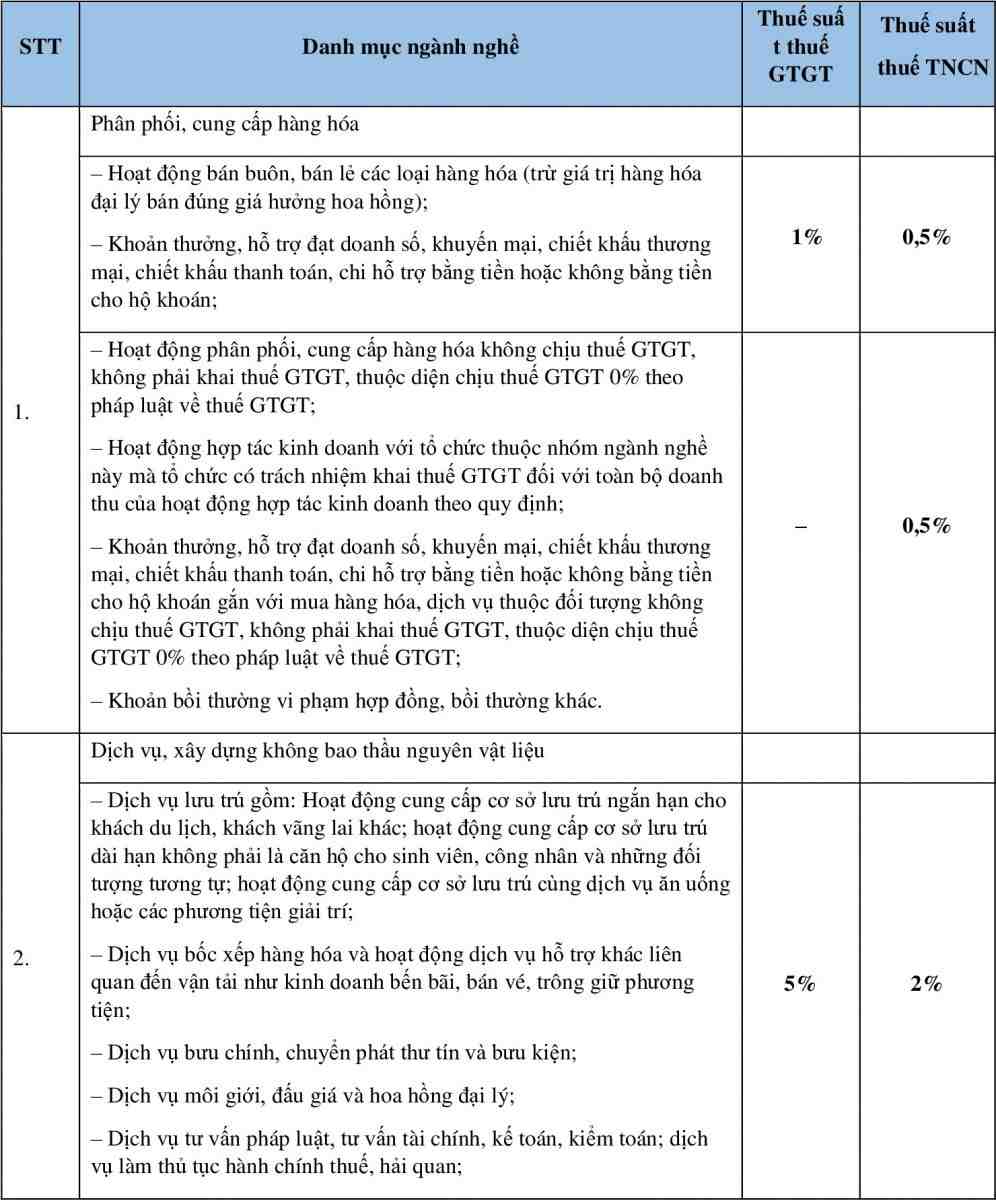

Căn cứ Điều 10 của Thông tư số 40/2021/TT-BTC, cách tính thuế khoán hộ kinh doanh cá thể được xác định dựa trên doanh thu tính thuế và tỷ lệ tính thuế trên doanh thu. Theo quy định này, cách tính thuế GTGT và TNCN cho hộ kinh doanh khoán thuế như sau :

Số thuế GTGT = Doanh thu cơ quan thuế khoán x Tỷ lệ % thuế GTGT

Số thuế TNCN = Doanh thu cơ quan thuế khoán x Tỷ lệ % thuế TNCN

Dưới đây là bảng tỷ lệ % để tính thuế khoán hộ kinh doanh áp dụng cho từng ngành nghề, lĩnh vực tại Phụ lục I Thông tư 69/2025/TT-BTC và phụ lục I Thông tư 40/2021/TT-BTC mà bạn có thể tham khảo :

(1) Trong trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều ngành nghề, lĩnh vực khác nhau, hộ kinh doanh tự khai và tính thuế theo tỷ lệ thuế tính trên doanh thu cho từng ngành nghề, lĩnh vực hoạt động.

(2) Nếu hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu hoặc xác định doanh thu không phù hợp với hoạt động kinh doanh thực tế, Cơ quan Thuế sẽ ấn định doanh thu của từng ngành nghề, lĩnh vực theo quy định của pháp luật hiện hành.

(3) Các hộ kinh doanh có doanh thu tính thuế trong năm dưới 100 triệu đồng sẽ được miễn nghĩa vụ nộp thuế giá trị gia tăng và thuế thu nhập cá nhân.

(4) Các hộ kinh doanh nộp thuế khoán hoạt động không trọn năm (không đủ 12 tháng) bao gồm hộ kinh doanh mới ra kinh doanh, theo thời vụ, tạm ngừng/nghỉ kinh doanh, việc xác định doanh thu dưới ngưỡng miễn thuế GTGT, thuế TNCN là doanh thu tính thuế của một năm dương lịch (12 tháng); doanh thu tương ứng với số tháng thực tế mà hộ kinh doanh hoạt động.

➦ Xem thêm : Cách tính thuế hộ kinh doanh kê khai

➦ Xem thêm : Cách tính thuế hộ kinh doanh theo từng lần phát sinh

Ví dụ về cách tính thuế khoán hộ kinh doanh cá thể

Ví dụ 1 : Ông D bắt đầu kinh doanh từ tháng 4 năm 2022, và doanh thu khoán dự kiến của 9 tháng kinh doanh là 90 triệu đồng (trung bình 10 triệu đồng/tháng). Theo đó, doanh thu tương ứng của một năm (12 tháng) là 120 triệu đồng (>100 triệu đồng).

➞ Căn cứ vào mức doanh thu quy đổi 12 tháng, ông D thuộc diện phải nộp thuế GTGT, thuế TNCN tương ứng với doanh thu thực tế phát sinh trong 9 tháng kinh doanh (bắt đầu từ tháng 4 năm 2022) là 90 triệu đồng.

Ví dụ 2 : Bà B đã được cơ quan thuế thông báo về mức thuế khoán dự kiến phải nộp trong năm. Tuy nhiên, do kinh doanh thua lỗ nên bà B quyết định nghỉ kinh doanh vào tháng 9 nên được xem xét điều chỉnh số thuế khoán phải nộp, tương ứng với 4 tháng cuối năm.

Ví dụ 3 : Anh A mở cửa hàng kinh doanh dịch vụ cắt tóc, gội đầu và không tự xác định được doanh thu. Cơ quan thuế đã ấn định doanh thu tính thuế hộ kinh doanh là 9 triệu đồng/tháng (doanh thu 12 tháng = 9 triệu x 12 = 108 triệu (>100 triệu)). Vậy anh A thuộc diện nộp thuế khoán và số thuế mà anh A phải nộp như sau :

- Số thuế GTGT phải nộp = 9 triệu x 5% = 450.000 đồng/tháng.

- Số thuế TNCN phải nộp = 9 triệu x 2% = 180.000 đồng/tháng.

- Số thuế môn bài phải nộp : 300.000đ/năm.

Ví dụ 4 : Ông C mở cửa hàng kinh doanh dịch vụ ăn uống (quán ăn nhỏ) nhưng chưa thể xác định được mức doanh thu tính thuế hộ kinh doanh. Sau khi xem xét hoạt động kinh doanh, cơ quan thuế ấn định mức doanh thu đóng thuế khoán cho ông C là 30 triệu đồng/tháng (12 tháng là 360 triệu đồng). Dựa trên mức doanh thu khoán ấn định, ông C phải nộp thuế như sau :

- Số thuế GTGT phải nộp = 30 triệu x 3% = 900.000 đồng/tháng.

- Số thuế TNCN phải nộp = 30 triệu x 1.5% = 450.000 đồng/tháng.

- Số thuế môn bài phải nộp : 500.000đ/năm.

Hướng dẫn kê khai và nộp thuế khoán cho hộ kinh doanh cá thể

Thời hạn kê khai và nộp thuế khoán đối với hộ kinh doanh cá thể được quy định từ ngày 20/11 đến 15/12 hàng năm. Sau đây, Kế Toán Phía Nam sẽ hướng dẫn trình tự các bước thực hiện kê khai và nộp thuế khoán cho hộ kinh doanh cá thể :

Bước 1 : Chuẩn bị hồ sơ

Hồ sơ kê khai thuế bao gồm :

- Tờ khai thuế theo mẫu 01/CNKD ban hành kèm Thông tư 40/2021/TT-BTC của Bộ Tài chính.

- Bản sao hợp đồng cung cấp hàng hóa, dịch vụ liên quan đến hoạt động kinh doanh của hộ kinh doanh nộp thuế khoán.

- Bản sao biên bản nghiệm thu, thanh lý hợp đồng (đối với giao dịch đã hoàn tất).

- Bảng kê hàng hóa trao đổi, mua bán của cư dân biên giới (áp dụng đối với hàng hóa do cư dân biên giới nhập khẩu).

- Bảng kê thu mua hàng hóa nông sản (áp dụng đối với hàng hóa nông sản trong nước, cá nhân trong nước).

- Các tài liệu liên quan khác để minh chứng là hàng hóa do cá nhân tự cung cấp hoặc tự sản xuất.

Bước 2 : Nộp hồ sơ kê khai thuế

Sau khi đã chuẩn bị bộ hồ sơ theo quy định, chủ hộ kinh doanh có thể nộp hồ sơ kê khai thuế khoán tại :

- UBND xã, phường, thị trấn nơi hộ kinh doanh đặt trụ sở : Đối với hộ kinh doanh khoán thuế và nộp trước ngày 15/12 hàng năm.

- Đội thuế Liên xã, phường, thị trấn hoặc bộ phận Một cửa : Đối với hộ kinh doanh mới bắt đầu hoạt động hoặc thay đổi phương pháp kê khai, hồ sơ phải được nộp trước ngày 10 tính từ ngày bắt đầu hoặc từ thời điểm có quyết định thay đổi phương pháp kê khai.

Cách tính thuế của hộ kinh doanh cá thể từ năm 2026

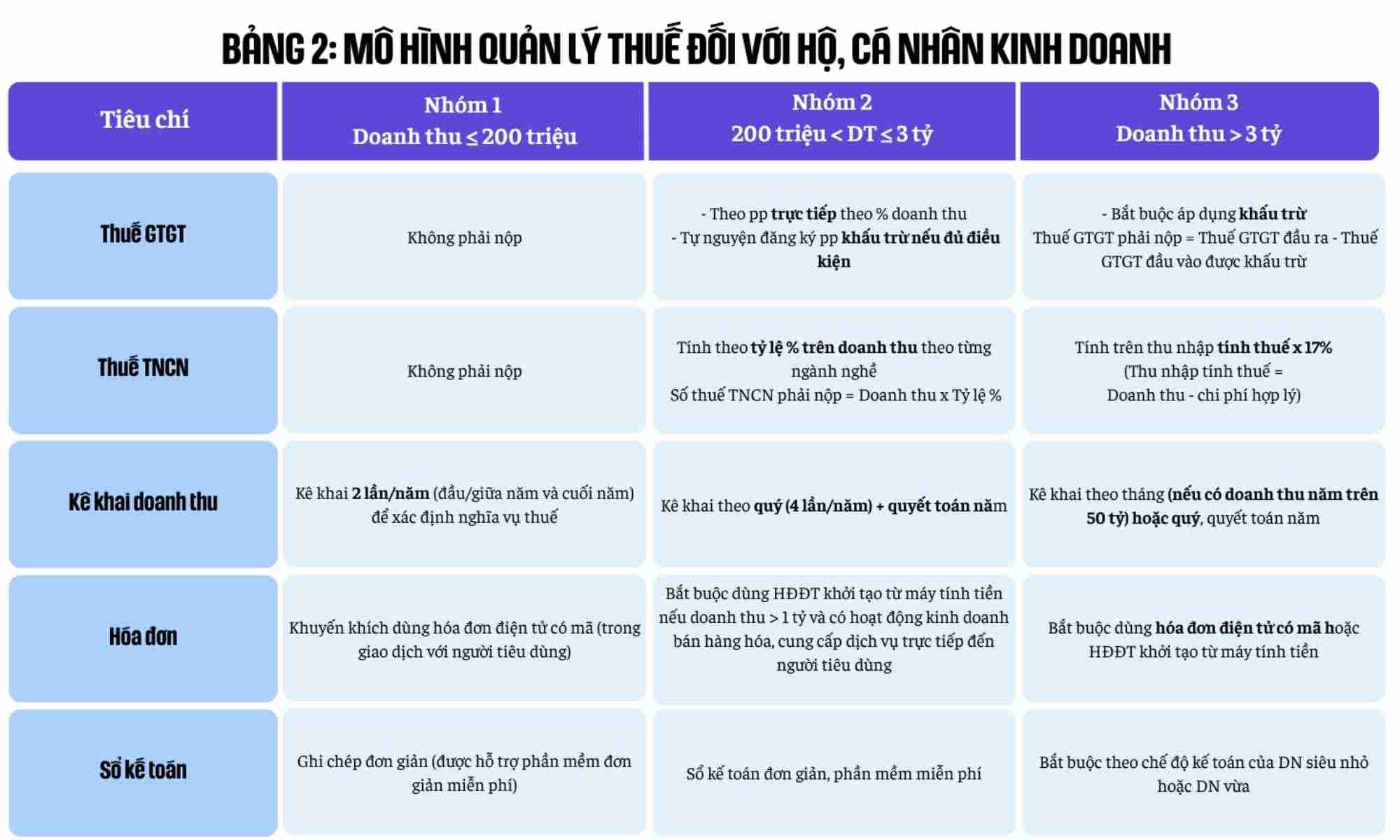

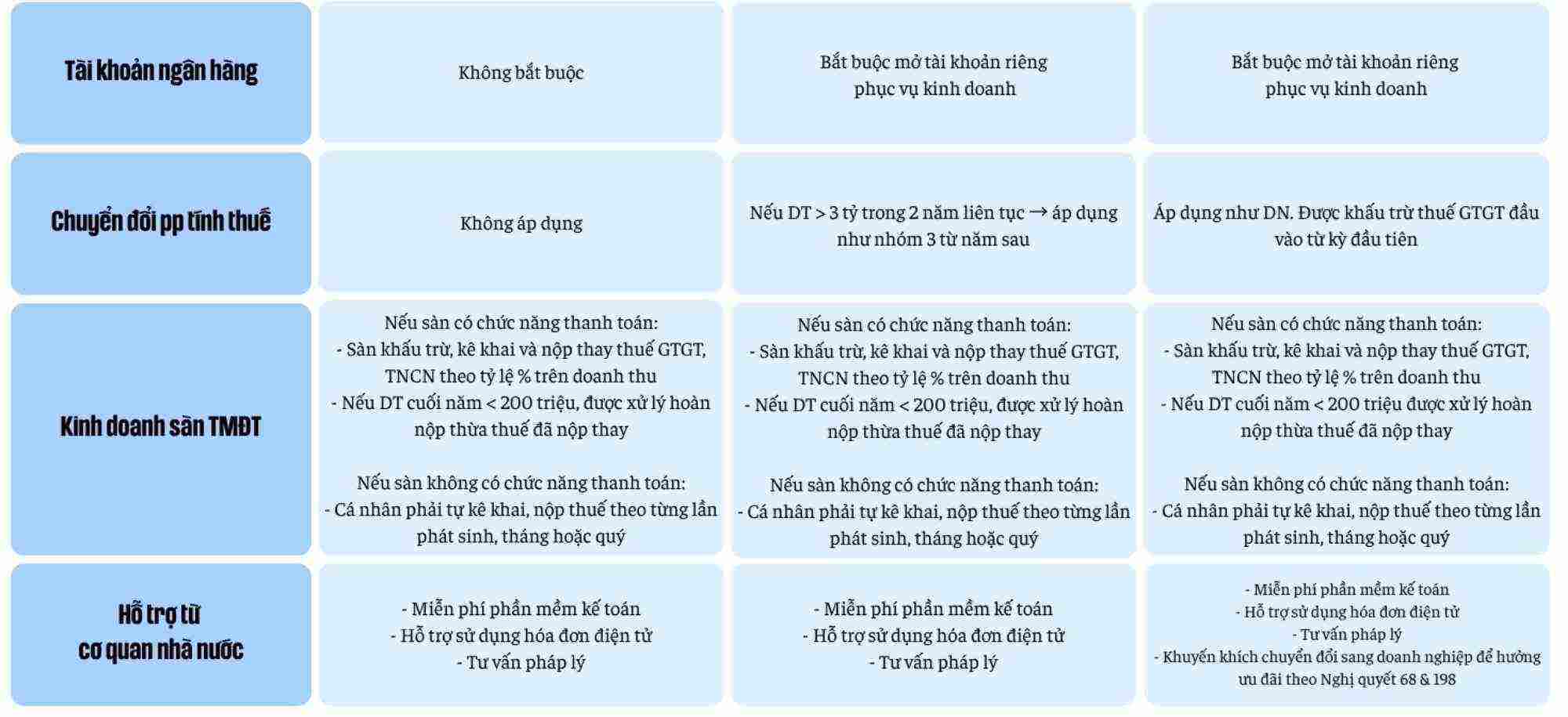

Căn cứ khoản 6, Điều 10, Nghị quyết 198/2025/QH15 và Đề án ban hành kèm Quyết định 3389/QĐ-BTC, từ ngày 01/01/2026, Việt Nam sẽ chính thức bỏ thuế khoán đối với hộ kinh doanh cá thể. Theo đó, các hộ kinh doanh trên phạm vi cả nước sẽ tính thuế theo 3 nhóm đối tượng mới, cụ thể như sau :

Nhóm 1 – Doanh thu hàng năm dưới 200 triệu đồng

- Được miễn thuế GTGT và thuế TNCN.

- Ghi chép đơn giản, không bắt buộc áp dụng chế độ kế toán hộ kinh doanh nhưng vẫn phải kê khai thuế định kỳ (2 lần/năm).

- Có thể lựa chọn kỳ kê khai trong năm (thường vào đầu năm và giữ năm hoặc cuối năm) hoặc lựa chọn thời điểm kê khai phù hợp.

Nhóm 2 – Doanh thu hàng năm từ 200 triệu đến dưới 3 tỷ đồng

– Tiếp tục áp dụng phương pháp tính thuế trực tiếp trên doanh thu như hiện tại.

– Áp dụng mức thuế suất theo tỷ lệ % trên doanh thu tương ứng với từng lĩnh vực hoạt động cụ thể :

- 1% : Hoạt động phân phối và cung cấp hàng hóa.

- 3% : Hoạt động sản xuất, vận tải, dịch vụ gắn liền với hàng hóa, xây dựng có bao thầu vật tư, nguyên liệu.

- 5% : Dịch vụ, xây dựng không bao thầu vật tư, nguyên liệu.

- 2% : Các hoạt động khác.

– Thực hiện kê khai theo quý 04 lần/năm.

– Các hộ kinh doanh có tổng doanh thu trên 1 tỷ đồng/năm trong lĩnh vực bán lẻ, cung cấp dịch vụ trực tiếp đến người tiêu dùng bắt buộc phải sử dụng HĐĐT khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế quản lý trực tiếp.

– Các hộ kinh doanh có tổng doanh thu dưới 01 tỷ đồng/năm không bắt buộc phải xuất hóa đơn nhưng được khuyến khích ghi chép doanh thu đầy đủ.

Nhóm 3 – Doanh thu hàng năm trên 3 tỷ đồng

– Hộ kinh doanh có tổng doanh thu trong 2 năm liên tiếp trên 03 tỷ đồng sẻ được chuyển sang nhóm này.

– Bắt buộc áp dụng phương pháp khấu trừ đối với thuế GTGT : Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

– Thuế TNCN tính trên 17% trên tổng lợi nhuận chịu thuế, trong đó : Lợi nhuận = Doanh thu – Chi phí hợp lý

– Hộ kinh doanh có doanh thu trên 50 tỷ đồng/năm thì kê khai theo tháng, dưới 50 tỷ đồng/năm kê khai theo quý.

– Bắt buộc sử dụng hóa đơn điện tử có mã, hóa đơn khởi tạo từ máy tính tiền, mở tài khoản ngân hàng riêng để phục vụ hoạt động kinh doanh.

Các thường gặp về thuế khoán hộ kinh doanh cá thể

Mức đóng thuế khoán hộ kinh doanh có thể thay đổi không?

Có. Các cá nhân kinh doanh, hộ kinh doanh nộp thuế khoán có sự thay đổi trong hoạt động kinh doanh ngay trong năm tính thuế thì phải kê khai điều chỉnh, bổ sung. Lúc này, Cơ quan thuế sẽ xác định lại mức thuế khoán, doanh thu khoán và các thông tin khác cho khoảng thời gian còn lại của năm.

Làm thế nào để tính mức thuế khoán đối với hộ kinh doanh cá thể?

Các mức thuế khoán cho hộ kinh doanh được xác định dựa trên doanh thu trung bình quân hàng tháng của hộ kinh doanh hoặc được cơ quan thuế ấn định dựa trên doanh thu do hộ tự khai báo hoặc do cơ quan thuế thẩm định.

Chậm nộp hồ sơ khai thuế có bị xử phạt hay không?

Người nộp thuế có hành vi nộp hồ sơ khai thuế quá thời hạn quy định sẽ bị phạt tiền từ 5.000.000 đồng đến 25.000.000 đồng, tùy thuộc vào khoảng thời gian chậm nộp.

Trên đây là những thông tin mà Kế Toán Phía Nam chia sẻ đến bạn về cách tính thuế khoán hộ kinh doanh cá thể. Hy vọng rằng bài viết này sẽ hỗ trợ bạn trong việc áp dụng tính thuế khoán cho hộ kinh doanh. Nếu có bất kỳ thắc mắc nào khác hoặc cần tư vấn về dịch vụ kế toán hộ kinh doanh, xin vui lòng liên hệ trực tiếp với chúng tôi để được hỗ trợ tốt nhất.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.