Kể từ năm 2021, Bộ Tài chính đã ban hành Thông tư 88 về chế độ kế toán hộ kinh doanh để các chủ hộ kinh doanh theo dõi, ghi chép chính xác các sổ sách kế toán và chứng từ phát sinh trong quá trình hoạt động kinh doanh. Bài này này sẽ hướng dẫn chi tiết về đối tượng áp dụng, cách tính thuế và các quy định mới nhất về chế độ kế toán đối với hộ kinh doanh để bạn thực hiện đúng quy định, đầy đủ và tối ưu nhất.

Các đối tượng áp dụng chế độ kế toán hộ kinh doanh cá thể theo TT88

Các cá nhân, hộ kinh doanh nào phải thực hiện chế độ kế toán?

Theo quy định tại Thông tư 88 về chế độ kế toán hộ kinh doanh, chế độ kế toán đối với hộ kinh doanh chỉ áp dụng đối với các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai. Theo Điều 2 Thông tư 88/2021/TT-BTC và khoản 2 Điều 3 Thông tư 40/2021/TT-BTC, các đối tượng phải thực hiện chế độ kế toán bao gồm :

- Có số lượng người lao động tham gia bảo hiểm xã hội bình quân trong năm tối thiểu là 10 người trở lên.

- Có tổng doanh thu của năm trước liền kề tối thiểu 3 tỷ đồng đối với lĩnh vực nông – lâm – ngư – công nghiệp hoặc tối thiểu 10 tỷ đồng trở lên đối với lĩnh vực thương mại – dịch vụ.

Bên cạnh đó, các hộ kinh doanh cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán được khuyến khích áp dụng chế độ này nếu tự nguyện kê khai và tính thuế theo phương pháp kê khai.

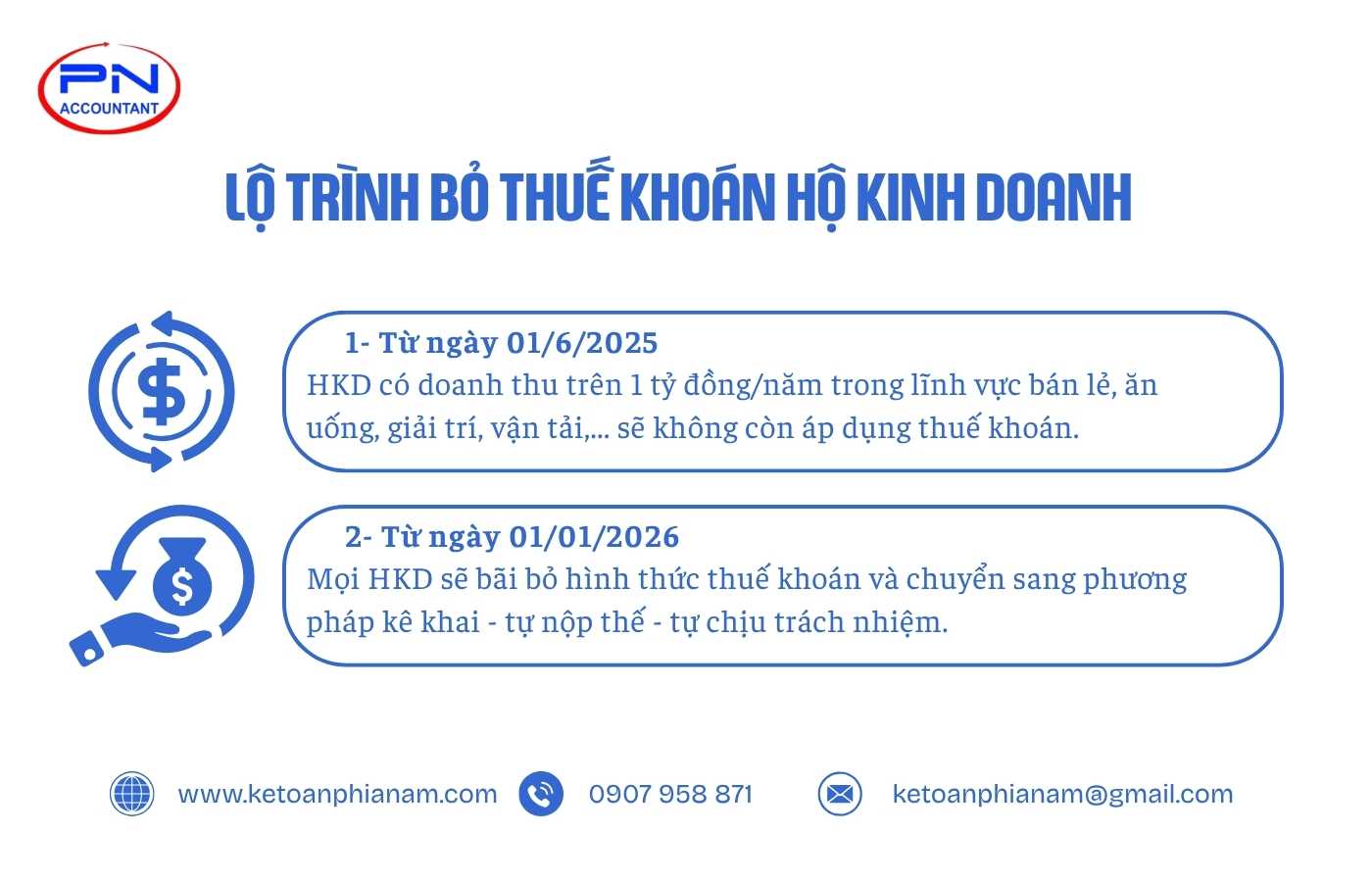

Lộ trình xóa bỏ thuế khoán, áp dụng chế độ kế toán cho hộ kinh doanh

Căn cứ theo các quy định tại Nghị định 70/2025/NĐ-CP và Nghị quyết 198/2025/QH15, việc áp dụng phương pháp tính thuế đối với hộ kinh doanh cá thể được quy định như sau :

- Từ ngày 01/06/2025, các hộ kinh doanh, cá nhân kinh doanh có doanh thu hằng năm trên 1 tỷ đồng đang nộp thuế khoán phải chuyển sang kê khai dựa trên doanh thu thực tế phát sinh.

- Từ ngày 01/01/2026, phương pháp thuế khoán sẽ chính thức bị bãi bỏ, toàn bộ hộ kinh doanh buộc phải chuyển sang nộp thuế theo phương pháp kê khai.

Với định hướng bãi bỏ hình thức thuế khoán kể từ năm 2026, các hộ kinh doanh phải thực hiện các chế độ sổ sách kế toán (kê khai thuế, ghi nhận doanh thu, chi phí,…) và sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu trực tiếp đến cơ quan thuế.

Phân loại hộ kinh doanh theo doanh thu để áp dụng chế độ kế toán

Căn cứ theo Quyết định 3389/QĐ-BTC, Cục Thuế đã đề xuất áp dụng mô hình quản lý thuế đối với hộ kinh doanh theo ngưỡng doanh thu và mức thuế suất áp dụng cho từng sắc thuế. Các tiêu chí phân loại và mức thuế suất cụ thể được quy định tại Bảng 2 kèm theo Đề án ban hành Quyết định 3389/QĐ-BTC, cụ thể như sau :

| Tiêu chí | Nhóm 1

Doanh thu ≤ 200 triệu |

Nhóm 2

200 triệu < DT ≤ 3 tỷ |

Nhóm 3

Doanh thu > 3 tỷ |

| Thuế GTGT | Không phải nộp |

|

Bắt buộc áp dụng khấu trừ

(Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ) |

| Thuế TNCN | Không phải nộp | Theo tỷ lệ % trên tổng doanh thu của từng ngành nghề | Tính trên thu nhập tính thuế x 17% |

| Kê khai doanh thu | Kê khai 2 lần trong năm (đầu/ giữa năm và cuối năm) | Kê khai theo quý (04 lần/năm) và quyết toán năm | Kê khai theo tháng (nếu doanh thu năm > 50 tỷ) hoặc quý, quyết toán năm |

| Hóa đơn | Khuyến khích dùng HĐĐT có mã | Bắt buộc sử dụng HĐĐT khởi tạo từ máy tính tiền nếu doanh thu > 1 tỷ và có hoạt động kinh doanh bán hàng hóa, cung cấp dịch vụ trực tiếp cho người tiêu dùng. | Bắt buộc sử dụng HĐĐT có mã hoặc HĐĐT khởi tạo từ máy tính tiền |

| Sổ kế toán | Ghi chép đơn giản (hỗ trợ phần mềm đơn giản miễn phí) | Sổ sách kế toán đơn giản, phần mềm miễn phí | Bắt buộc thực hiện theo chế độ kế toán của doanh nghiệp siêu nhỏ hoặc vừa |

| Tài khoản ngân hàng | Không bắt buộc | Bắt buộc mở tài khoản riêng để phục vụ hoạt động kinh doanh | Bắt buộc mở tài khoản riêng để phục vụ hoạt động kinh doanh |

| Chuyển đổi pp tính thuế | Không áp dụng | Nếu doanh thu > 3 tỷ trong 2 năm liên tiếp → áp dụng như nhóm 3 từ năm tiếp theo | Áp dụng tương tự doanh nghiệp, được khấu trừ thuế GTGT đầu vào từ kỳ đầu tiên |

| Kinh doanh qua sàn TMĐT | – Nếu sàn có chức năng thanh toán :

– Nếu sàn không có chức năng thanh toán :

|

– Nếu sàn có chức năng thanh toán :

– Nếu sàn không có chức năng thanh toán :

|

– Nếu sàn có chức năng thanh toán :

– Nếu sàn không có chức năng thanh toán :

|

| Hỗ trợ từ cơ quan nhà nước | Miễn phí phần mềm kế toán, hỗ trợ sử dụng HĐĐT, tư vấn pháp lý | Miễn phí phần mềm kế toán, hỗ trợ sử dụng HĐĐT, tư vấn pháp lý | Miễn phí phần mềm kế toán, hỗ trợ sử dụng HĐĐT, tư vấn pháp lý, khuyến khích chuyển đổi sang doanh nghiệp để hưởng ưu đãi theo Nghị quyết 68 & 198 |

Tổ chức công tác kế toán tại các hộ kinh doanh, cá nhân kinh doanh

➨ Tổ chức công tác kế toán : Theo quy định tại Điều 3 Thông tư 88/2021/TT-BTC, các chủ hộ kinh doanh, cá nhân kinh doanh được quyền tự quyết người phụ trách công tác kế toán, có thể là thành viên trong gia đình (bố, mẹ, vợ/chồng, con cái, anh/chị/em ruột) hoặc do người lao động ở các vị trí khác đảm nhiệm (quản lý, điều hành, thủ kho, thủ quỹ, mua bán tài sản). Quy định hiện hành đã nới lỏng trong việc áp dụng chế độ kế toán hộ kinh doanh, so với yêu cầu bắt buộc phải có người am hiểu nghiệp vụ kế toán theo Quyết định số 169-200/QĐ-BTC trước đây.

➨ Thực hiện chế độ kế toán hộ kinh doanh : Lựa chọn áp dụng chế độ kế toán theo Thông tư số 88/2021/TT-BTC hoặc chế độ kế toán dành cho doanh nghiệp siêu nhỏ Thông tư 132/2018/TT-BTC, tùy theo nhu cầu và đặc điểm hoạt động sản xuất kinh doanh.

➨ Lưu ý : Các hộ kinh doanh, cá nhân kinh doanh phải thực hiện bảo quản, lưu trữ tài liệu kế toán theo quy định tại Điều 41 Luật Kế toán và các Điều 9 đến Điều 17 Nghị định số 174/2016/NĐ-CP để phục vụ việc xác định nghĩa vụ thuế phải nộp và hỗ trợ hoạt động quản lý, thanh tra, kiểm tra của cơ quan thuế.

➦ Xem thêm : Cách tính thuế hộ kinh doanh nhỏ lẻ

➦ Có thể bạn quan tâm : Dịch vụ kế toán hộ kinh doanh

Hướng dẫn chế độ kế toán hộ kinh doanh theo phương pháp kê khai

Chế độ kế toán đối với hộ kinh doanh cá thể đóng vai trò quan trọng trong việc xác định chính xác doanh thu, chi phí để tính thuế GTGT và thuế TNCN phải nộp. Cùng tìm hiểu các quy định chi tiết về chứng từ, sổ sách kế toán và nguyên tắc xác định doanh thu và chi phí để các hộ kinh doanh, cá nhân kinh doanh hiểu rõ về thuế hộ kinh doanh cá thể và thực hiện đúng các nghiệp vụ kế toán của mình.

Đối với chứng từ kế toán

Biểu mẫu chứng từ kế toán áp dụng chung cho hộ kinh doanh và cá nhân kinh doanh trên toàn quốc được quy định theo Thông tư 88/2021/TT-BTC như sau :

| STT | Tên chứng từ | Mẫu áp dụng |

| 1 | Phiếu thu | Mẫu số 01-TT |

| 2 | Phiếu chi | Mẫu số 02-TT |

| 3 | Phiếu nhập | Mẫu số 03-VT |

| 4 | Phiếu xuất | Mẫu số 04-VT |

| 5 | Bảng kê thanh toán tiền lương và các khoản thu nhập khác của người lao động | Mẫu số 05-LĐTL |

Ngoài 05 mẫu chứng từ trên, hộ kinh doanh còn phải thực hiện một số chứng từ khác theo quy định như hóa đơn, giấy nộp tiền vào NSNN, giấy báo Nợ/ Có của ngân hàng, ủy nhiệm chi,…

![]()

Mẫu chứng từ kế toán hộ kinh doanh

➨ Quy định về nội dung trên chứng từ kế toán

Mỗi chứng từ kế toán của hộ kinh doanh cần đảm bảo đầy đủ các thông tin cơ bản sau :

- Tên, số hiệu; ngày, tháng, năm lập chứng từ kế toán.

- Tên, địa chỉ của cá nhân/tổ chức lập chứng từ; tên, địa chỉ của cá nhân/tổ chức nhận chứng từ .

- Chi tiết nghiệp vụ kinh tế, tài chính phát sinh; số lượng, đơn giá và tổng số tiền của nghiệp vụ (ghi bằng số).

- Tổng số tiền của chứng từ kế toán thu để thu, chi (được ghi bằng số, chữ).

- Chữ ký và họ tên của người lập, người duyệt và các cá nhân có liên quan đến chứng từ kế toán.

- Các thông tin khác tùy thuộc vào từng loại chứng từ cụ thể.

➨ Quy định về lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh

- Mỗi nghiệp vụ kinh tế, tài chính phát sinh đều được lập chứng từ kế toán và chỉ lập duy nhất một lần cho mỗi nghiệp vụ.

- Nội dung chứng từ cần đảm bảo đầy đủ, kịp thời, chính xác theo mẫu quy định.

- Không được sửa chữa, tẩy xóa, viết tắt trên chứng từ kế toán; chứng từ phải được lập bằng bút mực; số và chữ viết phải được ghi liên tục, không ngắt quãng, chỗ trống gạch chéo .

- Gạch chéo trên toàn bộ chứng từ nếu chứng từ bị lập sai.

- Phải lập đúng và đủ số liên theo quy định.

- Các cá nhân ký tên trên chứng từ kế toán (người lập, người duyệt, liên quan) phải chịu trách nhiệm về nội dung của chứng từ.

- Chứng từ kế toán dưới dạng điện tử phải được mã hóa để đảm bảo không bị thay đổi dữ liệu trong quá trình truyền tải (qua mạng máy tính, viễn thông) và phải đảm bảo tính an toàn, bảo mật trong suốt quá trình sử dụng và lưu trữ.

Đối với sổ sách kế toán

Sau đây là bảng tổng hợp chi tiết 7 loại sổ sách của hộ kinh doanh cá thể được sử dụng theo quy định tại Điều 5 Thông tư 88/2021/TT-BTC :

| STT | Tên sổ kế toán | Ký hiệu |

| 1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số 1 – HKD |

| 2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số 2 – HKD |

| 3 | Sổ chi phí sản xuất, kinh doanh | Mẫu số 3 – HKD |

| 4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế đối với NSNN | Mẫu số 4 – HKD |

| 5 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp thuế theo lương của người lao động | Mẫu số 5 – HKD |

| 6 | Sổ quỹ tiền mặt | Mẫu số 6 – HKD |

| 7 | Sổ tiền gửi ngân hàng | Mẫu số 7 – HKD |

![]()

Mẫu sổ sách kế toán hộ kinh doanh excel

➨ Quy định về nội dung sổ kế toán

Sổ kế toán của hộ kinh doanh cá thể phải có các nội dung cơ bản sau :

-

Tên của hộ kinh doanh, cá nhân kinh doanh; tên sổ, ngày, tháng, năm ghi sổ.

-

Số hiệu, ngày, tháng, năm của chứng từ kế toán đã lập.

-

Tóm tắt nội dung, số tiền của nghiệp vụ tài chính, kinh tế phát sinh.

-

Số dư đầu kỳ, số dư cuối kỳ và tổng số phát sinh trong kỳ.

-

Chữ ký của người lập sổ, người đại diện theo pháp luật của hộ kinh doanh cá thể.

-

Đánh số trang, đánh dấu giáp lai cho từng trang.

➨ Quy định về việc mở sổ, khóa sổ kế toán

- Về kỳ mở sổ kế toán : Đầu kỳ kế toán năm hoặc ngày thành lập đối với các hộ, cá nhân mới thành lập.

- Về kỳ khóa sổ : Khóa sổ vào cuối kỳ kế toán trước thời điểm lập BCTC và trong trong các trường hợp khác theo quy định của pháp luật.

➨ Quy định về việc ghi sổ kế toán

Việc ghi sổ kế toán cần được thực hiện chính xác, đầy đủ và liên tục theo thời gian kể từ thời điểm mở sổ. Thông tin trên sổ kế toán phải được phản ánh đầy đủ, trung thực và chính xác so với chứng từ gốc. Các hộ cá thể, cá nhân kinh doanh được ghi sổ bằng phần mềm kế toán, phương tiện điện tử khác nhưng phải đảm bảo tuân thủ quy định của pháp luật về sổ kế toán.

➨ Quy định về việc lưu trữ sổ kế toán

Sau khi khóa sổ kế toán, các hộ kinh doanh cần phải in sổ kế toán ra giấy và đóng thành quyển riêng cho kỳ kế toán năm. Trong trường hợp doanh nghiệp chỉ lưu sổ kế toán trên các phương tiện điện tử mà không in giấy thì phải đảm bảo tra cứu được trong suốt thời gian lưu trữ và đảm bảo an toàn, bảo mật thông tin dữ liệu.

➨ Quy định về việc sửa sổ kế toán

Việc ghi nhận và sửa sai sót trong sổ kế toán được thực hiện theo quy định cụ thể tại Điều 27 của Luật Kế toán 2015.

Về cách xác định doanh thu, chi phí và nghĩa vụ thuế

Căn cứ theo Điều 6 Thông tư số 88/2021/TT-BTC :

-

Quy định việc xác định doanh thu, chi phí và nghĩa vụ thuế của cá nhân kinh doanh và hộ kinh doanh theo từng lĩnh vực, ngành nghề kinh doanh được thực hiện theo quy định của pháp luật về thuế. Cụ thể, để tính thuế TNDN và thuế GTGT đối với cá nhân kinh doanh và hộ kinh doanh cá thể được thực hiện theo hướng dẫn chi tiết tại Thông tư số 40/2021/TT-BTC.

➦ Xem thêm : Cách tính thuế hộ kinh doanh kê khai

Thời hạn nộp báo cáo khi thực hiện chế độ kế toán hộ kinh doanh

Theo Điều 11 Thông tư 40/2021/TT-BTC, cá nhân kinh doanh và hộ kinh doanh cá thể thuộc diện nộp thuế theo phương pháp kê khai có thể lựa chọn kê khai thuế theo quý hoặc theo tháng. Để xác định kỳ nộp báo cáo thuế của các hộ kinh doanh được thực hiện theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

- Kê khai theo tháng nếu tổng doanh thu của năm liền trước trên 50 tỷ đồng.

- Kê khai theo quý nếu tổng doanh thu của năm liền trước dưới 50 tỷ đồng.

Thời hạn nộp báo cáo thuế của hộ kinh doanh sẽ khác nhau tùy theo hình thức kê khai :

- Nếu kê khai theo tháng, thời hạn nộp hồ sơ khai thuế là trước ngày 20 của tháng kế tiếp tháng phát sinh nghĩa vụ thuế. Ví dụ : Thời hạn nộp báo cáo thuế của tháng 6/2025 chậm nhất là ngày 20/07/2025.

- Nếu kê khai theo quý, thời hạn nộp hồ sơ là trước ngày cuối cùng của tháng đầu tiên của quý kế tiếp. Ví dụ : Thời hạn nộp báo cáo của quý III/2025 (tháng 7,8,9) chậm nhất là ngày 31/10/2025 (ngày cuối cùng của tháng đầu tiên quý IV).

Như vậy, các hộ kinh doanh mới thành lập áp dụng chế độ kế toán hộ kinh doanh có thể lựa chọn nộp thuế theo phương pháp kê khai theo quý với cơ quan thuế mà không cần nộp báo cáo tài chính như các công ty, doanh nghiệp.

Một số câu hỏi thường gặp

Chế độ kế toán hộ kinh doanh áp dụng cho đối tượng nào?

Các hộ kinh doanh cá thể nộp thuế theo phương pháp kê khai hoặc không đủ điều kiện nhưng tự nguyện thực hiện đều được áp dụng chế độ kế toán hộ kinh doanh theo phương pháp kê khai. Lưu ý, từ ngày 01/01/2026, tất cả các hộ kinh doanh trên phạm vi toàn quốc đều chuyển sang hình thức mà chuyển sang hình thức tự kê khai, tự tính và tự nộp thuế theo doanh thu thực tế theo Nghị quyết 198/2025/QH15.

Ai có thể làm kế toán cho hộ kinh doanh cá thể?

Người làm công tác kế toán cho cá nhân kinh doanh, hộ kinh doanh cá thể là chủ hộ, thành viên trong gia đình (bố, mẹ, vợ, chồng, con cái, anh, chị em ruột) hoặc người được thuê để quản lý công việc kinh doanh, thủ kho, thủ quỹ và phụ trách mua bán tài sản kiêm nhiệm vai trò kế toán cho các cá nhân, hộ kinh doanh.

Hộ kinh doanh có được lập, lưu trữ chứng từ kế toán dưới dạng điện tử không?

Có. Theo Thông tư 88 về chế độ kế toán hộ kinh doanh, các hộ kinh doanh được lập và lưu trữ chứng từ dưới hình thức điện tử để thuận tiện trong công tác quản lý cũng như phù hợp với đặc thù và quy mô hoạt động sản xuất, kinh doanh của hộ kinh doanh.

Áp dụng chế độ kế toán hộ kinh doanh theo Thông tư 88 là giải pháp tối ưu nhằm đạt được hiệu quả và minh bạch trong công tác quản lý tài chính và đảm bảo tuân thủ đầy đủ các quy định về thuế. Từ việc lập sổ sách kế toán, hóa đơn, chứng từ cho đến kê khai và quyết toán thuế đều cần đảm bảo tính chính xác và kịp thời. Liên hệ ngay với Kế Toán Phía Nam qua Hotline 0907 958 871 để được tư vấn và giải đáp thắc mắc.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.