Luật thuế thu nhập doanh nghiệp số 67/2025/QH15 có hiệu lực từ 01/10/2025 mang đến nhiều quy định mới về các khoản chi phí được trừ và không được trừ khi tính thuế TNDN. Việc nắm rõ danh mục các chi phí không được trừ khi tính thuế TNDN sẽ giúp doanh nghiệp hạn chế rủi ro khi quyết toán và đảm bảo tuân thủ đúng quy định pháp luật. Bài viết dưới đây của Kế Toán Phía Nam sẽ tổng hợp những chi phí không được trừ khi tính thuế TNDN theo quy định mới nhất năm 2025 để bạn tham khảo và áp dụng.

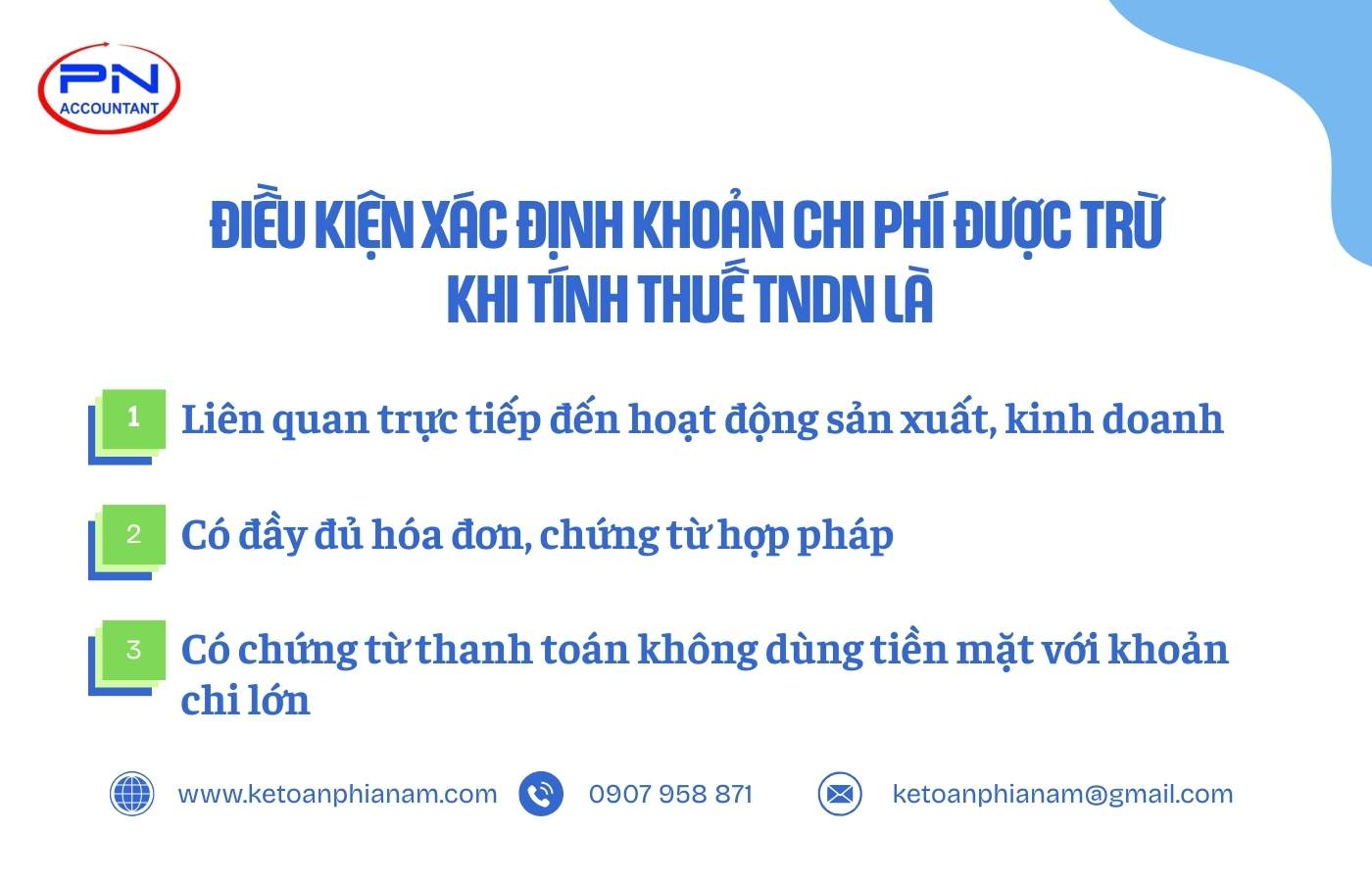

Điều kiện xác định khoản chi phí được trừ khi tính thuế TNDN

Các chi phí được trừ khi tính thuế TNDN đóng vai trò quan trọng trong việc tối ưu chi phí một cách hiệu quả và giảm thiểu rủi ro trong quá trình kê khai và quyết toán thuế. Để một chi phí được ghi nhận là chi phí hợp lý được trừ khi tính thuế TNDN, doanh nghiệp cần đảm bảo các khoản chi đáp ứng đầy đủ các điều kiện được quy định của Luật Thuế thu nhập doanh nghiệp hiện hành. Dưới đây là các điều kiện cơ bản để xác định chi phí được trừ khi xác định nghĩa vụ thuế mà doanh nghiệp nên tham khảo :

(1) Là khoản chi phí phát sinh thực tế liên quan trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm cả các khoản chi phí bổ sung được khấu trừ theo tỷ lệ % trên chi phí phát sinh thực tế trong kỳ tính thuế đối với hoạt động nghiên cứu và phát triển của doanh nghiệp.

(2) Các khoản chi có đầy đủ hóa đơn, chứng từ hợp pháp theo đúng quy định của pháp luật.

(3) Đối với các hóa đơn hàng hóa, dịch vụ từng lần từ 5.000.000 đồng trở lên (bao gồm thuế GTGT), doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt hợp lệ theo quy định của pháp luật. Trong trường hợp không có chứng từ thanh toán hợp lệ, khoản chi này sẽ bị loại trừ khỏi chi phí hợp lý được trừ khi tính thuế TNDN.

Lưu ý : Các khoản chi ngoại tệ được khấu trừ khi tính thuế phải được quy đổi sang Đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh khoản chi đó.

Danh mục các chi phí không được trừ khi tính thuế TNDN 2025

Ngược lại với các khoản chi phí được trừ, các khoản chi không được trừ là những khoản chi không đáp ứng đủ đầy đủ các điều kiện theo quy định của pháp luật. Hãy cùng Kế Toán Phía Nam tìm hiểu chi tiết 16 chi phí không được trừ khi tính thuế TNDN theo khoản 2 Điều 9 Luật Thuế thu nhập doanh nghiệp 2025.

(1) Là các khoản không đáp ứng đủ các điều kiện quy định về chi phí được trừ khi tính thuế TNDN đã đề cập ở trên.

(2) Các khoản tiền phạt do vi phạm hành chính bao gồm : vi phạm quy định về đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế (bao gồm tiềm chậm nộp thuế) và các khoản phạt vi phạm hành chính khác theo quy định của pháp luật.

(3) Các khoản chi đã được bù đắp từ nguồn kinh phí khác.

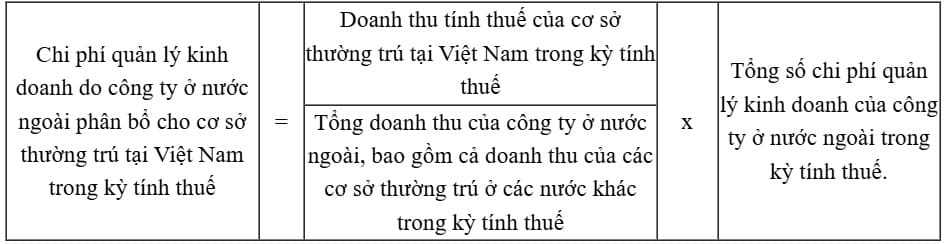

(4) Khoản chi vượt mức quy định của Chính phủ đối với các khoản chi sau :

➧ Chi phí quản lý kinh doanh của doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam vượt quá mức quy định được tính theo công thức sau :

➧ Chi phí thuê quản lý đối với hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino vượt mức 4% trên tổng doanh thu từ các hoạt động kinh doanh này.

➧ Chi trả lãi tiền vay của doanh nghiệp có phát sinh giao dịch liên kết theo quy định hiện hành của Chính phủ về quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

➧ Khoản chi phúc lợi trực tiếp cho người lao động không được trừ khi tính thuế TNDN nếu vượt quá mức bình quân 01 tháng lương thực tế trong năm tính thuế, bao gồm : hiếu hỷ của bản thân và gia đình người lao động; nghỉ mát; hỗ trợ điều trị; hỗ trợ bổ sung kiến thức chuyên môn tại cơ sở đào tạo; hỗ trợ gia đình người lao động chịu ảnh hưởng thiên tai, tai nạn, ốm đau; khen thưởng con của người lao động có thành tích tốt trong học tập; chi phí đi lại dịp lễ tết; bảo hiểm tự nguyện cho người lao động (trừ khoản đóng góp tham gia bảo hiểm hưu trí bổ sung; bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện) và những khoản chi có tính chất phúc lợi khác.

Đối với doanh nghiệp hoạt động đủ 12 tháng, mức lương bình quân thực tế được xác định bằng quỹ tiền lương thực hiện trong năm chia cho 12 tháng. Trong trường hợp doanh nghiệp không hoạt động trọn 12 tháng, mức lương bình quân thực tế được xác định bằng quỹ tiền lương thực hiện chia cho số tháng thực tế hoạt động trong năm.

Qũy tiền lương thực hiện là tổng số tiền lương thực tế đã được chi trả trong năm quyết toán đó tính đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định. Lưu ý : Quỹ tiền lương thực hiện không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước đã chi trong năm quyết toán thuế.

(5) Các khoản trích lập dự phòng không đúng hoặc vượt mức quy định của pháp luật về trích lập dự phòng, bao gồm : dự phòng giảm giá hàng tồn kho; dự phòng bảo hành sản phẩm, hàng hoá, công trình xây lắp; dự phòng nợ phải thu khó đòi; dự phòng tổn thất đầu tư tài chính; dự phòng rủi ro nghề nghiệp của doanh nghiệp thẩm định giá và doanh nghiệp cung cấp dịch vụ kiểm toán độc lập.

(6) Khoản trích khấu hao tài sản cố định không đúng hoặc vượt mức quy định của pháp luật đối với các khoản sau :

➧ Chi khấu hao đối với TSCĐ không sử dụng cho mục đích sản xuất kinh doanh hàng hóa, dịch vụ (trừ TSCĐ phục vụ cho người lao động như nhà nghỉ, nhà ăn giữa ca, nhà vệ sinh, phòng y tế, nhà để xe, cơ sở đào tạo, dạy nghề,…)

➧ Chi khấu hao đối với TSCĐ mà doanh nghiệp không có giấy tờ pháp lý chứng minh quyền sở hữu (trừ TSCĐ thuê tài chính).

➧ Chi khấu hao đối với TSCĐ không được quản lý, theo dõi và hạch toán trong sổ sách kế toán của doanh nghiệp theo nguyên tắc quản lý tài sản cố định và hạch toán kế toán hiện hành.

➧ Phần trích khấu hao vượt quá quy định của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

➧ Phần khấu hao TSCĐ đã hết giá trị khấu hao.

➧ Khoản chi phí khấu hao đối với phần nguyên giá vượt quá 1,6 tỷ đồng cho ô tô chở người dưới 9 chỗ ngồi (trừ ô tô dùng trong kinh doanh vận tải, du lịch, khách sạn hoặc làm xe mẫu, xe dùng để lái thử).

➧ Khấu hao đối với tàu bay dân dụng và du thuyền không sử dụng cho hoạt động kinh doanh vận tải hàng hoá, vận tải hành khách, du lịch, khách sạn.

➧ Khoản khấu hao đối với công trình trên đất được sử dụng cho cả hoạt động sản xuất kinh doanh và các hoạt động khác sẽ được ghi nhận là chi phí không được trừ khi tính thuế TNDN đối với phần diện tích không sử dụng cho hoạt động sản xuất kinh doanh.

➧ Trong trường hợp TSCĐ do doanh nghiệp sở hữu tạm ngừng sử dụng để phục vụ hoạt động sản xuất mùa vụ (dưới 9 tháng); sửa chữa, di đồi, bảo trì định kỳ (dưới 12 tháng) nhưng sau đó tiếp tục đưa vào sản xuất kinh doanh; doanh nghiệp được trích khấu hao và khoản khấu hao TSCĐ này trong thời gian tạm ngừng được ghi nhận vào chi phí được trừ khi tính thuế TNDN.

➧ Quyền sử dụng đất lâu dài không được trích hao và được phân bổ vào chi phí không được trừ khi tính thuế TNDN. Ngược lại, Quyền sử dụng đất có thời hạn nếu có đầy đủ chứng từ và phục vụ hoạt động sản xuất, kinh doanh thì được phân bổ dần vào chi phí được trừ theo thời hạn sử dụng ghi trên Giấy chứng nhận quyền sử dụng đất (bao gồm cả trường họp dừng hợp dừng hoạt động để sửa chữa, đầu tư xây dựng mới).

(7) Các khoản chi trích trước theo kỳ hạn, theo chu kỳ mà đến hết kỳ hạn, hết chu kỳ nhưng chưa được chi trả hoặc chưa sử dụng hết.

Các khoản trích trước được ghi nhận là chi phí loại trừ khi tính thuế TNDN bao gồm chi phí sửa chữa lớn TSCĐ theo chu kỳ, các khoản chi từ nghĩa vụ hợp đồng còn tồn đọng sau khi đã ghi nhận doanh thu (kể cả trường hợp doanh nghiệp thu tiền trước và đã tính vào doanh thu của năm thu tiền cho dịch vụ cho thuê tài sản, dịch vụ trong nhiều năm) và các khoản trích trước khác.

Trường hợp doanh nghiệp phát sinh hoạt động sản xuất, kinh doanh đã ghi nhận doanh thu tính thuế TNDN nhưng chi phí chưa phát sinh đầy đủ thì được trích trước các khoản chi phí để đưa vào chi phí được trừ tương ứng với doanh thu đã ghi nhận khi tính thuế TNDN. Khi hợp đồng kết thức, doanh nghiệp ghi nhận khoản chi phí phát sinh thực tế trên hóa đơn, chứng từ để điều chỉnh tăng, giảm chi phí vào kỳ tính thuế khi kết thúc hợp đồng.

Đối với việc sửa chữa những TSCĐ có tính chu kỳ, doanh nghiệp cần trích trước chi phí sửa chữa theo dự toán vào chi phí hằng năm. Nếu chi phí sửa chữa thực tế vượt quá chi phí đã trích trước theo dự toán, doanh nghiệp được phép tính khoản chênh lệch tăng này vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

(8) Chi phí lương, tiền công của chủ DNTN, chủ công ty TNHH do một cá nhân làm chủ; tiền thù lao chi trả cho sáng lập viên, thành viên Hội đồng thành viên hoặc Hội đồng quản trị nếu những người này không trực tiếp tham gia điều hành hoạt động sản xuất, kinh doanh của doanh nghiệp; chi lương, tiền công và các khoản phải trả khác đã được hạch toán vào chi phí sản xuất, kinh doanh trong kỳ nhưng thực tế chưa chi trả hoặc không có chứng từ thanh toán hợp lệ theo quy định.

(9) Các khoản chi phí lãi vay không được trừ khi tính thuế TNDN nếu thuộc một trong các khoản sau :

➧ Chi phí trả lãi tiền vay liên quan đến phần vốn điều lệ còn thiếu.

(a) Đối với trường hợp doanh nghiệp đã góp đủ vốn điều lệ, chi phí trả lãi tiền vay để đầu tư vào doanh nghiệp khác được ghi nhận vào chi phí hợp lý được trừ khi xác định thu nhập chịu thuế.

(b) Khoản chi phí lãi tương ứng với phần vốn điều lệ chưa góp đủ theo điều lệ doanh nghiệp sẽ bị loại trừ khi quyết toán thuế TNDN được xác định như sau:

- Số tiền vay nhỏ hơn hoặc bằng với phần vốn điều lệ còn thiếu thì toàn bộ chi phí lãi vay không được trừ khi tính thuế TNDN.

- Số tiền vay lớn hơn phần vốn điều lệ còn thiếu theo tiến độ góp vốn :

- Nếu doanh nghiệp có nhiều khoản vay thì khoản chi phí lãi vay không được trừ bằng tỷ lệ % giữa phần vốn điều lệ chưa góp đủ trên tổng số tiền vay nhân với tổng số lãi vay.

- Nếu doanh nghiệp chỉ có một khoản vay thì phần chi phí lãi vay không được trừ bằng tích của số vốn điều lệ chưa góp đủ , lãi suất khoản vay và thời gian góp vốn điều lệ còn thiếu.

➧ Chi phí lãi vay không được trừ đã được ghi nhận vào giá trị tài sản, giá trị công trình đầu tư trong quá trình đầu tư.

➧Chi phí lãi vay để triển khai thực hiện các hợp đồng tìm kiếm, thăm dò và khai thác dầu khí.

➧ Chi phí trả lãi tiền vay vốn để phục vụ sản xuất, kinh doanh đối với các khoản vay từ đối tượng không phải là tổ chức tín dụng vượt quá mức lãi suất tối đa theo quy định tại Điều 468 của Bộ luật Dân sự.

(10) Phần chi phí được phép thu hồi nếu vượt quá tỷ lệ quy định tại hợp đồng dầu khí được duyệt; trường hợp hợp đồng dầu khí không có quy định về tỷ lệ thu hồi thì phần chi phí vượt trên mức quy định 35% không được tính vào chi phí được trừ; các chi phí không được tính vào chi phí thu hồi bao gồm :

- Các khoản chi phí không được trừ khi tính thuế TNDN theo quy định tại khoản 2 Điều 9 Luật Thuế TNDN hiện hành.

- Chi phí phát sinh trước thời điểm hợp đồng dầu khí có hiệu lực, trừ trường hợp đã có thỏa thuận rõ trong hợp đồng dầu khí hoặc theo quyết định của Thủ tướng Chính phủ.

- Các loại hoa hồng dầu khi và các loại chi phí khác không tính vào chi phí thu hồi theo các điều khoản của hợp đồng.

- Chi phí lãi từ khoản đầu tư cho tìm kiếm, thăm dò, phát triển mỏ và khai thác dầu khí.

- Tiền phạt và các khoản bồi thường thiệt hại liên quan.

(11) Thuế GTGT nộp theo phương pháp khấu trừ; thuế GTGT đầu vào đã được khấu trừ; thuế GTGT đầu vào đối với phần giá trị của xe ô tô chở người từ 09 chỗ ngồi trở xuống vượt mức quy định Chính phủ; thuế TNDN; các khoản thuế, phí, lệ phí thu khác (bao gồm cả tiền chậm nộp) theo quy định của pháp luật.

Lưu ý : Số thuế GTGT phải nộp theo phương pháp khấu trừ quy định tại điểm này không bao gồm thuế GTGT của hàng hóa, dịch vụ đầu vào liên quan trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp chưa được khấu trừ hết và không thuộc trường hợp được hoàn thuế.

Nếu số thuế GTGT đầu vào đã được tính vào chi phí được trừ thì không được khấu trừ với số thuế GTGT đầu ra.

➦ Xem thêm : Cách tính thuế thu nhập doanh nghiệp

(12) Các khoản chi không tương ứng với doanh thu tính thuế TNDN, trừ khoản chi được quy định tại điểm b khoản 1 Điều này; các khoản chi không đáp ứng đủ điều kiện về chi phí, nội dung chi heo quy định của pháp luật chuyên ngành.

(13) Khoản tài trợ, trừ các khoản tài trợ quy định tại tiểu điểm b5 điềm b khoản 1 Điều này.

(14) Chi phí đầu tư xây dựng cơ bản được phân bổ trong giai đoạn đầu tư nhằm hình thành tài sản cố định; các khoản chi liên quan trực tiếp đến việc tăng (hoặc giảm) số vốn chủ sở hữu của doanh nghiệp.

Trường hợp doanh nghiệp chưa phát sinh doanh thu trong giai đoạn bắt đầu sản xuất, kinh doanh nhưng phát sinh chi phí hoạt động thường xuyên nhằm duy trì hoạt động (không phải chi phí đầu tư xây dựng để hình thành TSCĐ) mà các khoản này đáp ứng đủ điều kiện theo quy định thì các khoản chi này sẽ được tính vào chi phí hợp lý khi tính thuế TNDN.

Trong trường hợp doanh nghiệp phát sinh chi phí trả lãi tiền vay trong giai đoạn đầu tư, chi phí lãi vay sẽ được ghi nhận vào giá trị đầu tư. Nếu doanh nghiệp đồng thời phát sinh cả khoản chi phí trả lãi tiền vay và khoản thu từ lãi tiền gửi trong giai đoạn đầu tư xây dựng cơ bản thì được bù trừ giữa hai khoản này, phần chênh lệch còn lại sau khi bù trừ sẽ được ghi giảm giá trị đầu tư.

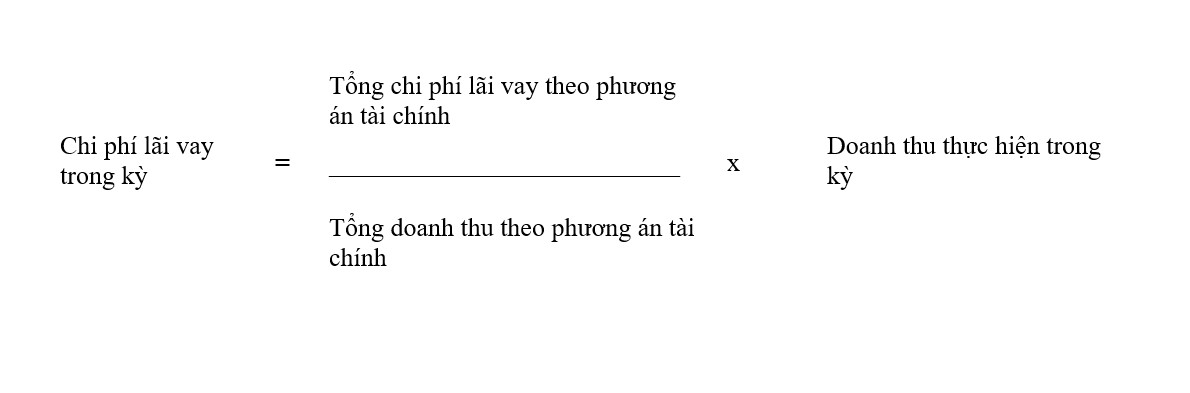

(15) Các khoản chi phí phát sinh từ hoạt động kinh doanh, bao gồm : ngân hàng, bảo hiểm, chứng khoán, xổ số, hợp đồng BT, BOT, BTO và một số hoạt động kinh doanh khác không đúng hoặc vượt mức quy định của pháp luật.

Các khoản chi phí trả lãi tiền vay vượt mức phân bổ theo tỷ lệ doanh thu của các hợp đồng BT, BOT, BTO. Chi phí lãi vay trong kỳ của các hợp đồng này được tính theo công thức sau :

(16) Các khoản chi khác.

Cách xử lý đối với các khoản chi phí bị loại khi tính thuế TNDN

Trường hợp doanh nghiệp phát hiện trước khi cơ quan thuế kiểm tra

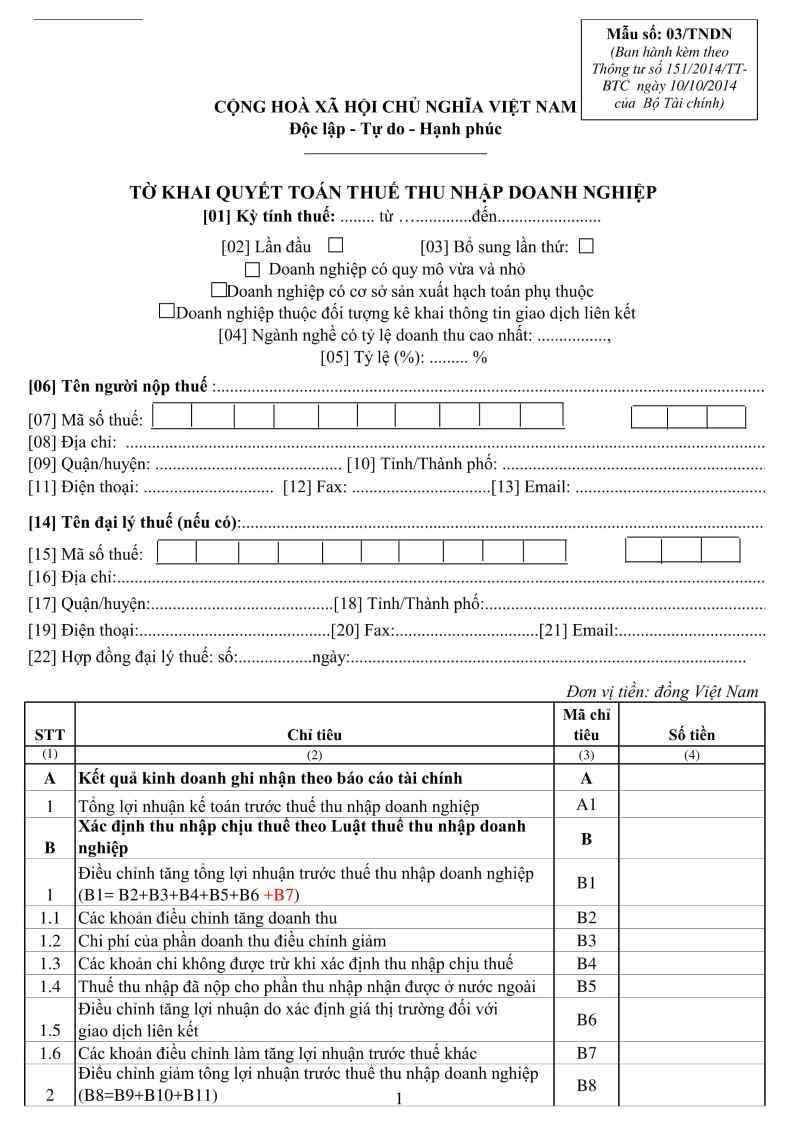

Doanh nghiệp cần chủ động rà soát toàn bộ các khoản chi phí phát sinh trong kỳ tính thuế nhằm phát hiện các chi phí không được trừ khi tính thuế TNDN. Sau khi rà soát, doanh nghiệp tổng hợp các khoản chi phí không hợp lý nêu trên và kê khai tổng số tiền vào chỉ tiêu B4 : “Các khoản chi không được trừ khi xác định thu nhập chịu thuế” trên Tờ khai quyết toán thuế TNDN theo mẫu tờ khai 03/TNDN.

Doanh nghiệp cần đặc biệt lưu ý rằng không được thực hiện bất kỳ bút toán điều chỉnh kế toán nào đối với các khoản chi phí không được trừ trong sổ sách kế toán. Bởi bản chất của các khoản mục này vẫn là chi phí thực tế đã phát sinh và được ghi nhận theo chuẩn mực kế toán.

➦ Xem thêm : Cách lập tờ khai quyết toán thuế TNDN

Trường hợp chi phí không được trừ sau khi quyết toán thuế

Khi cơ quan thuế tiến hành kiểm tra và quyết toán thuế tại doanh nghiệp, nếu phát hiện các khoản chi phí không đáp ứng điều kiện được trừ theo quy định mà doanh nghiệp chưa loại trừ khi lập tờ khai quyết toán thuế TNDN thì các khoản chi phí này sẽ được liệt kê trong biên bản kiểm tra thuế.

Theo đó, doanh nghiệp cần xử lý các khoản chi không được trừ khi tính thuế TNDN như sau :

- Không điều chỉnh các bút toán hạch toán đã được ghi nhận đối với các chi phí bị loại khi quyết toán thuế TNDN.

- Xem xét và điều chỉnh số thuế TNDN phải nộp tăng thêm (nếu có) cùng với các khoản tiền phạt chậm nộp (nếu có) theo số liệu trong Biên bản kiểm tra thuế.

Lưu ý : Các doanh nghiệp thường nhầm lẫn các khoản chi phí bị loại khi tính thuế TNDN vào Tài khoản 811 – Chi phí khác dẫn đến sai lệch thông tin trên báo cáo tài chính. Việc loại các khoản chi này khi quyết toán sẽ dẫn đến hai trường hợp là không tăng số thuế phải nộp hoặc làm tăng số thuế phải nộp và phát sinh khoản phạt chậm nộp.

Chi phí loại trừ khi tính thuế TNDN nhưng không làm tăng số thuế phải nộp

Trong trường hợp chi phí bị loại trừ không làm tăng số thuế phải nộp, doanh nghiệp không cần phải xử lý gì thêm. Tuy nhiên, doanh nghiệp cần lưu ý về số lỗ được kết chuyển sang các kỳ tính thuế sau để tính thuế TNDN thay đổi.

Chi phí không được trừ khi tính thuế TNDN làm tăng số thuế phải nộp và phát sinh khoản phạt chậm nộp thuế

Một trường hợp thường gặp của các doanh nghiệp là việc các khoản chi phí bị loại khi quyết toán thuế TNDN dẫn đến tăng số thuế phải nộp và phát sinh khoản phạt chậm nộp thuế TNDN theo biên bản kiểm tra của cơ quan thuế.

Theo đó, doanh nghiệp cần đánh giá về tính trọng yếu đối với khoản thuế TNDN phải nộp bổ sung để xác định phương pháp điều chỉnh phù hợp (phi hồi tố hay hồi tố). Tính trọng yếu được xác định dựa trên quy mô, bản chất của thông tin hoặc sai sót trong bối cảnh cụ thể của doanh nghiệp.

➤ Trường hợp 1: Tăng số thuế TNDN phải nộp dẫn đến điều chỉnh phi hồi tố (không trọng yếu)

Đối với trường hợp thuế TNDN phải nộp bổ sung theo Biên bản kiểm tra thuế được đánh giá là không trọng yếu, doanh nghiệp có thể điều chỉnh phi hồi tố trên BCTC thông qua bút toán tăng thuế TNDN và tiền phạt chậm nộp thuế (nếu có) vào sổ sách kế toán của năm tài chính hiện tại.

Hướng dẫn doanh nghiệp hạch toán chi phí không được trừ khi tính thuế TNDN cụ thể như sau :

- Đối với phần thuế TNDN phải nộp tăng do chi phí bị loại trừ sau khi quyết toán thuế :

- Nợ Tài khoản 8211 (Chi phí thuế TNDN hiện hành)

- Có Tài khoản 3334 (Thuế TNDN)

- Đối với số tiền phạt chậm nộp thuế TNDN :

- Nợ Tài khoản 811 (Chi phí khác)

- Có Tài khoản 3339 (Phí, lệ phí và các khoản phải nộp khác)

➤ Trường hợp 2: Tăng số thuế TNDN phải nộp dẫn đến điều chỉnh hồi tố BCTC (trọng yếu)

Trong trường hợp thuế TNDN phải nộp thêm theo Biên bản kiểm tra thuế được đánh giá là trọng yếu, doanh nghiệp phải tiến hành điều chỉnh hồi tố theo Chuẩn mực Kế toán Việt Nam số 29 (VAS 29). Lúc này, doanh nghiệp cần thực hiện điều chỉnh lại BCTC của các kỳ bị ảnh hưởng bởi nghĩa vụ thuế TNDN truy thu.

Về việc hạch toán chi phí không được trừ khi tính thuế TNDN, doanh nghiệp cần lưu ý các điểm sau :

- Điều chỉnh hồi tố đối với số thuế TNDN bị truy thu (phần thuế nộp bổ sung).

- Hạch toán vào tài khoản 811 trong kỳ hiện tại đối với khoản phạt chậm nộp phát sinh từ khoản tiền thuế TNDN trên Biên bản kiểm tra thuế.

Các câu hỏi thường gặp về chi phí không được trừ khi tính thuế TNDN

Khoản chi trả cho người lao động không có chứng từ hóa đơn có bị loại trừ khi xác định thu nhập chịu thuế?

Căn cứ theo điều kiện chi phí được trừ khi tính thuế TNDN, các khoản chi trả cho người lao động không có đầy đủ hóa đơn, chứng từ hợp pháp thì sẽ không được trừ khi quyết toán thuế.

Khi nào chi phí phát sinh không được trừ đối với hoạt động kinh doanh đặc thù?

Các khoản chi phí liên quan trực tiếp đến hoạt động kinh doanh đặc thù như ngân hàng, bảo hiểm, xổ số, chứng khoán được ghi nhận là chi phí không được trừ khi tính thuế TNDN, trừ một số trường hợp có quy định khác của Bộ Tài chính.

Chi phí tiền công, thưởng và chi phí tiền lương được trừ khi tính thuế TNDN trong trường hợp nào ?

Các khoản chi phí nhân công sẽ được ghi nhận là chi phí hợp lý khi quyết toán nếu :

- Chi trả thực tế và có đầy đủ hóa đơn, chứng từ thanh toán hợp lệ kèm chữ ký của người lao động.

- Các khoản chi trả lương, thưởng, phụ cấp, phúc lợi cho người lao động phải được quy định cụ thể trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế tài chính/nội bộ của doanh nghiệp.

Ngoài ra, chi phí tiền công, thưởng và chi phí tiền lương không được trừ khi tính thuế TNDN nếu chi trả cho chủ DNTN và sáng lập viên không trực tiếp tham gia điều hành vào hoạt động sản xuất, kinh doanh của doanh nghiệp.

Chi phí phạt vi phạm hành chính có được tính vào chi phí không được trừ thuế TNDN không?

Các khoản tiền phạt vi phạm hành chính như vi phạm luật giao thông, chế độ đăng ký kinh doanh, chế độ kế toán và thống kê, thuế (bao gồm tiền chậm nộp thuế) và các khoản khác theo quy định của pháp luật sẽ không được tính vào chi phí được trừ khi xác định thuế TNDN.

Sau khi tính các khoản thuế phải nộp thì doanh nghiệp nộp thuế tại đâu?

Căn cứ theo Điều 18 của Luật Thuế thu nhập doanh nghiệp năm 2008, doanh nghiệp phải kê khai và nộp thuế tại cơ quan thuế quản lý trực tiếp nơi doanh nghiệp đặt trụ sở chính. Trong trường hợp doanh nghiệp có cơ sở phụ thuộc khác tỉnh/ thành phố nơi đặt trụ sở chính thì phải phân bổ dựa trên tỷ lệ phát sinh tại cơ sở phụ thuộc đó với giữa nơi có cơ sở sản xuất và nơi có trụ sở chính.

Như vậy, Kế Toán Phía Nam đã tổng hợp 16 chi phí không được trừ khi tính thuế TNDN cùng cách xử lý đối với các khoản chi phí bị loại trừ khi quyết toán thuế cuối năm. Hy vọng rằng những thông tin trên sẽ hữu ích trong việc xác định nghĩa vụ thuế phải nộp của doanh nghiệp. Nếu cần tìm hiểu thêm thông tin hoặc có nhu cầu tư vấn dịch vụ quyết toán thuế doanh nghiệp, xin vui lòng liên hệ qua Hotline 0907 958 871.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.