Chuyển lỗ là một phần không thể thiếu trong việc xác định nghĩa vụ thuế của mỗi doanh nghiệp. Tuy nhiên, nhiều doanh nghiệp vẫn còn băn khoăn liệu không đăng ký chuyển lỗ có được chuyển lỗ không và cách xác định lãi lỗ và chuyển lỗ thuế TNDN như thế nào? Hãy cùng Kế Toán Phía Nam tìm hiểu ngay câu trả lời trong bài viết này nhé!

Cách xác định lãi lỗ khi chuyển lỗ thuế TNDN

Lỗ phát sinh trong kỳ tính thuế được xác định là khoản chênh lệch âm giữa thu nhập tính thuế sau khi đã bù trừ các khoản lỗ được chuyển theo quy định của pháp luật.

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế (nếu có) – Các khoản lỗ được kết chuyển (nếu có).

- Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác (nếu có).

➤ Xem thêm : Hướng dẫn cách tính thuế thu nhập doanh nghiệp phải nộp

Cụ thể:

(1) Trường hợp doanh nghiệp có thu nhập miễn thuế thì lãi lỗ được xác định như sau :

- Nếu Thu nhập chịu thuế – Thu nhập được miễn thuế > 0 => Doanh nghiệp có lãi.

- Nếu Thu nhập chịu thuế – Thu nhập được miễn thuế < 0 => Doanh nghiệp bị lỗ.

Để xác định lãi lỗ của doanh nghiệp có thu nhập miễn thuế theo thông tin trên Tờ khai Quyết toán Thuế TNDN mẫu 03/TNDN được thực hiện như sau :

- Nếu [C1] – [C2] < 0 => Doanh nghiệp hoạt động sản xuất kinh doanh bị lỗ.

- Nếu [C1] – [C2] = 0 => Doanh nghiệp không lãi cũng không lỗ.

- Nếu [C1] – [C2] > 0 => Kết quả kinh doanh của doanh nghiệp có lãi

(2) Trường hợp doanh nghiệp không thu nhập miễn thuế thì lãi lỗ được xác định như sau :

- Nếu thu nhập chịu thuế > 0 tức tổng Doanh thu + Thu nhập khác > Chi phí được trừ => Doanh nghiệp có lãi.

- Nếu thu nhập chịu thuế < 0 tức tổng Doanh thu + Thu nhập khác < Chi phí được trừ => Doanh nghiệp bị lỗ.

Đối với các doanh nghiệp không có khoản thu nhập được miễn thuế, việc xác định lãi lỗ trên Tờ khai Quyết toán Thuế TNDN mẫu 03/TNDN được thực hiện như sau :

- Nếu [C1] < 0, doanh nghiệp ghi nhận lỗ trong hoạt động sản xuất kinh doanh.

- Nếu [C1] = 0, kết quả kinh doanh của doanh nghiệp là hòa vốn.

- Nếu [C1] > 0, doanh nghiệp có lãi trong hoạt động sản xuất kinh doanh.

Ví dụ : Trong năm 2025, công ty A có các số liệu như sau :

- Doanh thu: 1.000.000.000 đồng.

- Chi phí được trừ: 1.100.000.000 đồng.

- Các khoản thu nhập khác: 30.000.000 đồng.

- Không có thu nhập miễn thuế.

- Không phát sinh lỗ kết chuyển.

Do trong năm 2025, công ty A không có thu nhập được miễn thuế và lỗ kết chuyển nên việc xác định thu nhập lãi lỗ sẽ được xác định dựa trên thu nhập chịu thuế như sau :

Thu nhập tính thuế = Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác = 1.000.000.000 – 1.100.000.000 + 30.000.000 = – 70.000.000đ < 0

=> Như vậy, ta có thể xác định trong năm 2025, công ty A hoạt động sản xuất kinh doanh bị thua lỗ.

Các nguyên tắc chuyển lỗ thuế TNDN khi xác định nghĩa vụ thuế

Các nguyên tắc về việc chuyển lỗ trong quyết toán thuế TNDN được quy định tại Thông tư 78/2014/TT-BTC (sửa đổi bổ sung bởi Thông tư 96/2015) gồm 3 nguyên tắc chuyển lỗ thuế thu nhập doanh nghiệp như sau :

Nguyên tắc 1 – Chỉ chuyển lỗ khi có lãi

Theo quy định về chuyển lỗ thuế TNDN, doanh nghiệp chỉ được chuyển lỗ thuế khi đã xác định được kết quả kinh doanh trong kỳ là lãi. Số lỗ được chuyển tối đa không vượt quá số lãi phát sinh trong năm chuyển. Ngược lại, nếu kết quả kinh doanh trong kỳ là lỗ thì doanh nghiệp không được chuyển lỗ từ các kỳ trước sang kỳ hiện tại.

Nguyên tắc 2 – Chuyển lỗ toàn bộ và liên tục

Doanh nghiệp tạm thời chuyển lỗ thuế TNDN từ các năm trước vào thu nhập của các quý của năm sau khi kê khai tờ khai tạm nộp quý và chuyển chính thức khi lập tờ khai quyết toán thuế năm. Lưu ý rằng việc chuyển lỗ chỉ áp dụng từ năm trước sang quý của năm sau và không được chuyển từ quý sang năm.

Nếu doanh nghiệp phát sinh lỗ giữa các quý trong cùng một năm thì được phép bù trừ số lỗ từ các quý trước vào các quý tiếp theo trong cùng năm tài chính đó. Khi quyết toán thuế TNDN, doanh nghiệp xác định tổng số lỗ phát sinh của cả năm và chuyển toàn bộ và liên tục số lỗ này vào thu nhập chịu thuế của các năm tiếp theo năm phát sinh lỗ.

Nguyên tắc 3 – Quy định về thời gian chuyển lỗ thuế TNDN

Thời hạn chuyển lỗ thuế TNDN tối đa là 5 năm, tính từ năm tiếp theo năm phát sinh lỗ. Nếu quá thời hạn 5 năm kể từ năm tiếp theo năm phát sinh lỗ mà doanh nghiệp chưa chuyển được hết lỗ thì số lỗ còn lại sẽ không được phép chuyển vào thu nhập của các năm tiếp theo.

Trong trường hợp doanh nghiệp phát sinh thêm các khoản lỗ mới trong thời gian đang chuyển lỗ từ các kỳ trước, số lỗ mới này (không bao gồm số lỗ đã được chuyển từ các kỳ trước) sẽ được chuyển lỗ 5 năm liên tục và đầy đủ, kể từ năm tiếp theo năm phát sinh lỗ.

Chuyển lỗ thuế TNDN trong các trường hợp khác

Chuyển lỗ thuế TNDN trong trường hợp thay đổi cấu trúc doanh nghiệp

(1) Trong trường hợp doanh nghiệp phát sinh lỗ trước khi chuyển đổi, sáp nhập hoặc hợp nhất phải được theo dõi theo từng năm phát sinh và bù trừ khoản lỗ này vào thu nhập chịu thuế của cùng năm. Nếu không thể bù trừ hết trong cùng năm, phần lỗ còn lại sẽ được tiếp tục chuyển vào thu nhập của các năm tiếp theo và chuyển lỗ trong vòng 5 năm liên tục, tính từ năm kế tiếp năm phát sinh lỗ.

(2) Đối với số lỗ phát sinh của doanh nghiệp trước khi thực hiện chia, tách thành các doanh nghiệp khác và đang trong thời gian được phép chuyển lỗ thuế TNDN thì số lỗ này sẽ được phân bổ cho các doanh nghiệp sau chia, tách theo tỷ lệ vốn chủ sở hữu được chia, tách.

(Căn cứ theo Khoản 3 Điều 9 Thông tư số 78/2014/TT-BTC (được sửa đổi, bổ sung bởi Điều 7 Thông tư số 96/2015/TT-BTC)

Chuyển lỗ thuế TNDN từ hoạt động chuyển nhượng trong kỳ tính thuế

(1) Số lỗ từ hoạt động chuyển nhượng BĐS, dự án đầu tư và quyền tham gia dự án đầu tư (trừ dự án thăm dò, khai thác khoáng sản) sẽ được bù trừ vào lợi nhuận của hoạt động sản xuất kinh doanh (bao gồm cả các khoản thu nhập khác). Nếu sau khi bù trừ vẫn còn lỗ thì số lỗ này sẽ được chuyển lỗ trong vòng 5 năm liên tục theo quy định chuyển lỗ thuế TNDN.

(2) Nếu doanh nghiệp tiến hành thủ tục giải thể và đã có quyết định giải thể nếu phát sinh chuyển nhượng BĐS là tài sản cố định của doanh nghiệp thì thu nhập từ việc chuyển nhượng này sẽ được bù trừ với lỗ từ hoạt động sản xuất kinh doanh. Việc bù trừ này bao gồm cả số lỗ của các năm trước được chuyển sang theo quy định về chuyển lỗ trong thuế TNDN và được tính vào kỳ tính thuế phát sinh hoạt động chuyển nhượng BĐS.

(Căn cứ theo Khoản 2 Điều 4 Thông tư số 78/2014/TT-BTC (được sửa đổi, bổ sung bởi Điều 2 Thông tư số 96/2015/TT-BTC)

Các ví dụ về chuyển lỗ khi tính thuế TNDN

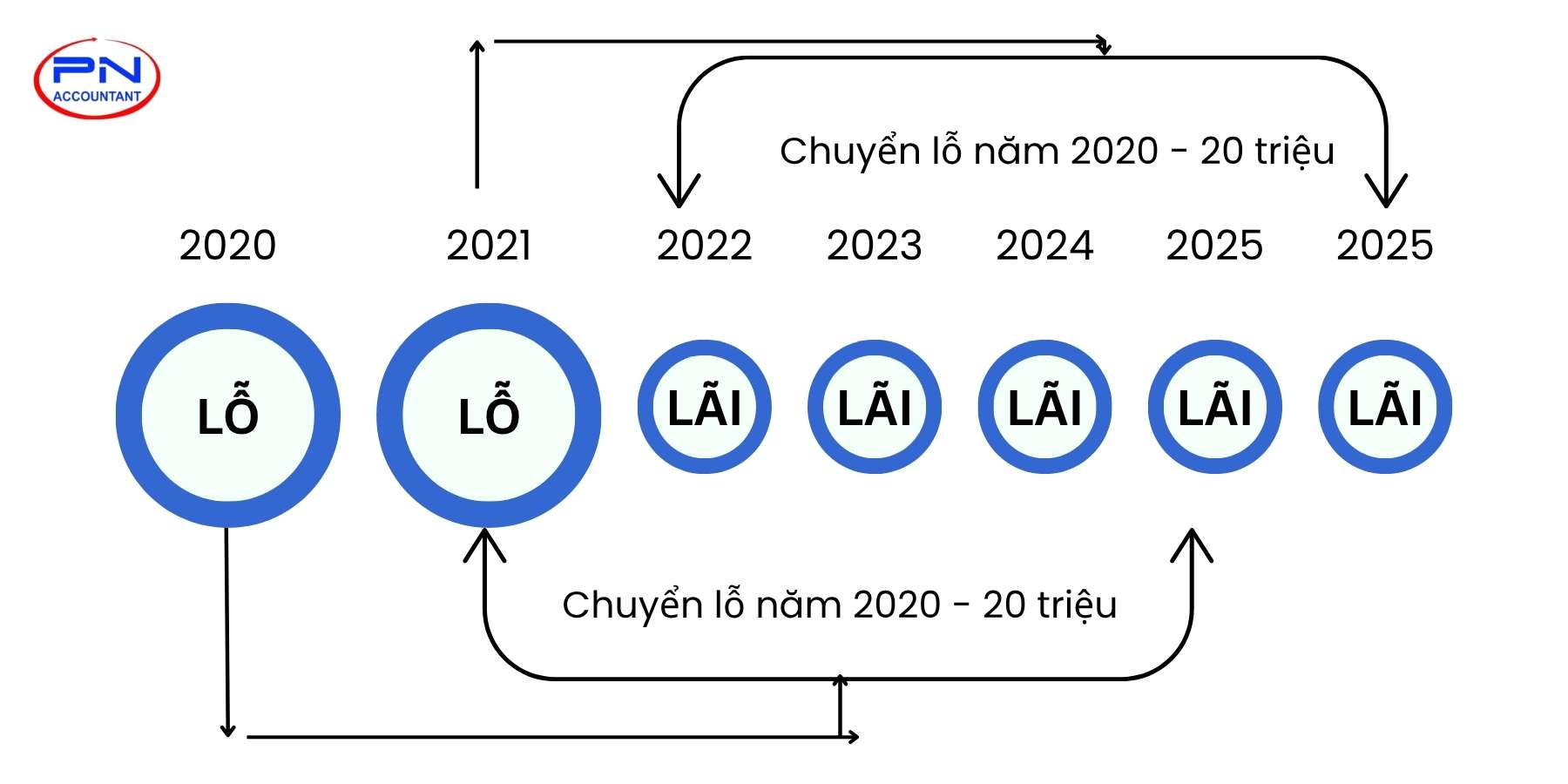

Ví dụ 1 : Công ty X phát sinh lỗ 20 triệu đồng vào năm 2020 và tiếp tục phát sinh lỗ 25 triệu đồng vào năm 2021. Kể từ năm 2022, công ty X đã bắt đầu hoạt động có lãi.

Theo quy định về nguyên tắc chuyển lỗ thuế TNDN, khoản lỗ 20 triệu đồng của năm 2020 sẽ được chuyển lỗ 5 năm liên tục từ năm 2021 đến năm 2025. Tương tự, khoản lỗ 25 triệu đồng sẽ được chuyển lỗ trong vòng 5 năm từ năm 2022 đến năm 2026, như hình dưới đây :

Ví dụ 2 : Năm 2024, doanh nghiệp A phát sinh khoản lỗ 10 tỷ đồng và đạt mức thu nhập 14 tỷ đồng vào năm 2025 thì toàn bộ khoản lỗ 10 tỷ đồng của năm 2023 sẽ được chuyển toàn bộ để bù trừ vào thu nhập của năm 2025.

Ví dụ 3 : Năm 2024, doanh nghiệp B phát sinh khoản lỗ 18 tỷ đồng và năm 2025 phát sinh thu nhập là 15 tỷ đồng. Vậy doanh nghiệp B được phép chuyển toàn bộ số lỗ phát sinh của năm 2024 là 15 tỷ đồng để bù trừ vào thu nhập chịu thuế của năm 2025. Số lỗ còn lại chưa được chuyển là 3 tỷ đồng sẽ được theo dõi và chuyển liên tục vào thu nhập chịu thuế của các năm tiếp theo.

Ví dụ 4 : Trong năm 2025, công ty D ghi nhận kết quả kinh doanh như sau:

- Quý 1/2025 : Lỗ 20 triệu đồng => Công ty A không phải nộp thuế vì lỗ.

- Quý 2/2025 : Lãi 25 triệu đồng.

Theo quy định về chuyển lỗ thuế TNDN, công ty A được phép chuyển toàn bộ khoản lỗ 20 triệu đồng của Quý 1 sang Quý 2 để bù trừ. Sau khi chuyển lỗ, thu nhập chịu thuế của công ty A trong Quý 2 là 5 triệu đồng. Công ty A sẽ tạm nộp thuế TNDN cho Quý 2 theo mức thuế suất thuế TNDN hiện hành của công ty.

Ví dụ 5 : Năm 2023, công ty A có kết quả kinh doanh như sau:

- Quý 1/2023 : Lãi 5 triệu đồng.

- Quý 2/2023 : Lãi 10 triệu đồng.

- Quý 3/2023 : Lỗ 5 triệu đồng.

- Quý 4/2023 : Lỗ 20 triệu đồng.

Như vậy, khi quyết toán thuế TNDN cho năm 2023, công ty A ghi nhận số lỗ cho cả năm là 10 triệu đồng.

Sang năm 2024, Quý 1 công ty lãi 14 triệu đồng và được chuyển phép chuyển lỗ thuế TNDN từ năm 2023 sang Quý 1 của năm 2024. Sau khi chuyển lỗ 10 triệu đồng từ năm trước sang thì thu nhập tính thuế của Quý 1/2024 là 4 triệu đồng.

Doanh nghiệp không đăng ký chuyển lỗ có được chuyển lỗ không?

Căn cứ theo khoản 2 Điều 9 của Thông tư 78/2014/TT-BTC quy định về chuyển lỗ thuế TNDN rằng doanh nghiệp có trách nhiệm tự xác định số lỗ và thực hiện việc chuyển lỗ thuế thu nhập doanh nghiệp. Trong trường hợp cơ quan thuế tiến hành thanh tra và quyết toán thuế, nếu số lỗ được phép chuyển khác số lỗ mà doanh nghiệp tự xác định thì số lỗ được chuyển sẽ được tính theo kết luận của cơ quan thanh tra nhưng phải đảm bảo các nguyên tắc chuyển lỗ thuế thu nhập doanh nghiệp.

Các câu hỏi thường gặp về chuyển lỗ thuế TNDN

Nếu doanh nghiệp kinh doanh bị lỗ thì có phải chuyển lỗ không?

Không. Nếu doanh nghiệp đang trong tình trạng thua lỗ thì không cần phải chuyển lỗ. Việc chuyển lỗ thuế TNDN chỉ áp dụng đối với các doanh nghiệp phát sinh lợi nhuận. Trong trường hợp này, doanh nghiệp cần kê khai và chuyển lỗ trên tờ khai thuế TNDN theo phụ lục 03-2/TNDN.

Doanh nghiệp chuyển lỗ trong vòng 5 năm nhưng không liên tục có được không?

Theo quy định hiện hành, doanh nghiệp bắt buộc phải chuyển lỗ liên tục trong thời gian 5 năm và không được ngắt quãng.

Nếu hết thời hạn chuyển lỗ mà vẫn còn lỗ thì số lỗ đó được xử lý như thế nào?

Nếu sau 5 năm mà doanh nghiệp chưa chuyển hết toàn bộ số lỗ phát sinh thì phần lỗ còn lại sẽ không được phép chuyển sang thu nhập chịu thuế của các năm tiếp theo. Điều này đồng nghĩa với việc phần lỗ này không còn giá trị để giảm trừ nghĩa vụ thuế thu nhập doanh nghiệp của doanh nghiệp trong các năm tiếp theo.

Việc xác định xác định lãi lỗ và chuyển lỗ thuế TNDN là một nghiệp vụ quan trọng mà bất kỳ doanh nghiệp nào cũng cần nắm vững để tối ưu hóa nghĩa vụ thuế của mình. Hy vọng rằng qua bài viết này sẽ không chỉ giúp doanh nghiệp tuân thủ đúng pháp luật mà còn quản lý tài chính hiệu quả và giảm thiểu gánh nặng thuế trong dài hạn.

Nếu còn bất kỳ thắc mắc về chuyển lỗ trong quyết toán thuế TNDN, đừng ngần ngại liên hệ với Kế Toán Phía Nam qua Hotline 0907 958 871 để được tư vấn chuyên sâu và hỗ trợ nhanh chóng!

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.