Hộ kinh doanh là gì? Các đặc điểm và quy định về hộ kinh doanh thay đổi ra sao? Thủ tục đăng ký hộ kinh doanh cá thể như thế nào? Nội dung bài viết dưới đây của Kế Toán Phía Nam sẽ giải đáp các thắc mắc về hộ kinh doanh.

Hộ kinh doanh là gì?

Hiện nay, pháp luật Việt Nam chưa đưa ra định nghĩa cụ thể về hộ kinh doanh cá thể. Tuy nhiên, theo khoản 1 Điều 82 của Nghị định số 168/2025/NĐ-CP về đăng ký doanh nghiệp, có thể hiểu hộ kinh doanh là mô hình kinh doanh do một cá nhân hay các thành viên trong hộ gia đình đăng ký thành lập và chịu trách nhiệm vô hạn bằng toàn bộ tài sản cá nhân của mình đối với mọi nghĩa vụ phát sinh từ hoạt động kinh doanh. Trong trường hợp hộ kinh doanh do nhiều thành viên hộ gia đình cùng đăng ký thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh.

Ví dụ :

- Chị A bán quần áo qua các sàn thương mại điện tử như Tiktok Shop, Shopee thì phải đăng ký hộ kinh doanh với cơ quan thuế và chị A sẽ là chủ hộ kinh doanh.

- Gia đình ông B cùng nhau mở tạp hóa tại nhà và các thành viên trong gia đình ông B ủy quyền cho ông B làm người đại diện của hộ kinh doanh thì gia đình ông B phải đăng ký hộ kinh doanh và ông B sẽ là chủ hộ kinh doanh.

➤ Xem thêm : Quy định về cách đặt tên đối với hộ kinh doanh

➤ Xem thêm : Dịch vụ đăng ký hộ kinh doanh cá thể trọn gói, giá rẻ

Các đặc điểm về tính pháp lý của hộ kinh doanh

Đối tượng thành lập hộ kinh doanh

Căn cứ theo khoản 2 Điều 82 của Nghị định số 168/2025/NĐ-CP , đối tượng được phép đăng ký thành lập hộ kinh doanh là công dân Việt Nam từ đủ 18 tuổi và có đầy đủ năng lực hành vi dân sự. Cá nhân là người nước ngoài không được phép thành lập hộ kinh doanh tại Việt Nam.

Lưu ý :

- Mỗi cá nhân chỉ được phép đăng ký thành lập một hộ kinh doanh duy nhất trên phạm vi toàn quốc và có quyền góp vốn, mua cổ phần trong doanh nghiệp với tư cách cá nhân.

- Các cá nhân đã đăng ký hộ kinh doanh sẽ không được đồng thời đăng ký làm chủ của doanh nghiệp tư nhân hoặc thành viên hợp danh của công ty hợp danh (trừ trường hợp các thành viên hợp danh đồng ý).

Địa điểm hoạt động kinh doanh của hộ kinh doanh

Điều 87 của Nghị định số 168/2025/NĐ-CP quy định chi tiết về trụ sở và địa điểm kinh doanh của hộ kinh doanh như sau :

- Trụ sở của hộ kinh doanh là địa điểm chính mà hộ kinh doanh tiến hành các hoạt động kinh doanh và là địa chỉ liên lạc được đăng ký với cơ quan quản lý nhà nước. Hộ kinh doanh được phép thực hiện hoạt động kinh doanh bên ngoài trụ sở đã đăng ký.

- Địa điểm kinh doanh của hộ kinh doanh là nơi hộ kinh doanh thực hiện các hoạt động kinh doanh cụ thể ngoài trụ sở chính. Một hộ kinh doanh có thể có nhiều địa điểm kinh doanh trên phạm vi toàn quốc và phải thông báo các địa điểm này với Cơ quan quản lý thuế và Cơ quan quản lý thị trường tại nơi đặt địa điểm.

Các ngành nghề hộ kinh doanh cá thể được đăng ký kinh doanh

(1) Các hộ kinh doanh có thể đăng ký hoạt động trong tất cả các ngành, nghề mà pháp luật không cấm.

(2) Cá nhân, thành viên hộ gia đình hoạt động sản xuất, kinh doanh thường xuyên và có địa điểm kinh doanh cố định thì phải đăng ký thành lập hộ kinh doanh.

(3) Nếu kinh doanh một số ngành nghề đặc thù, có quy mô nhỏ lẻ và không tập trung thì không cần phải đăng ký hộ kinh doanh, chẳng hạn như sản xuất nông – lâm – ngư nghiệp, làm muối và những người buôn bán rong, quà vặt, buôn chuyền, kinh doanh lưu động, kinh doanh thời vụ hoặc làm dịch vụ có thu nhập thấp.

(4) Đối với các ngành nghề kinh doanh có điều kiện về chứng chỉ hành nghề, giấy phép con (giấy phép ATVSTP, giấy chứng nhận cơ sở đủ điều kiện PCCC,…), hộ kinh doanh cần đáp ứng đủ các điều kiện trước khi chính thức đi vào hoạt động kinh doanh.

Ví dụ : Ông C biết phương pháp nấu rượu gia truyền và mong muốn mở cơ sở nhỏ để sản xuất rượu cho người dân, quán ăn tại địa phương. Để được cấp phép sản xuất và kinh doanh rượu, ông C cần đáp ứng các điều kiện sau :

- Phải làm thủ tục đăng ký thành lập hộ kinh doanh theo quy định.

- Đạt đủ điều kiện và được cấp Giấy phép chứng nhận cơ sở đủ điều kiện an toàn vệ sinh thực phẩm.

Chế độ chịu trách nhiệm vô hạn

Theo quy định của pháp luật hiện hành, hộ kinh doanh có trách nhiệm vô hạn đối với các nghĩa vụ phát sinh từ hoạt động kinh doanh. Theo đó, chủ hộ kinh doanh và các thành viên trong hộ kinh doanh phải chịu trách nhiệm bằng toàn bộ tài sản của mình (bao gồm tài sản không dùng để kinh doanh) để thanh toán các khoản nợ và các nghĩa vụ tài chính khác.

Số lượng lao động của hộ kinh doanh

Trước đây, tại Điều 66 Nghị định 78/2015/NĐ-CP (hiệu lực đến ngày 04/01/2021) đã quy định hộ kinh doanh chỉ được phép sử dụng tối đa 10 người lao động. Trường hợp sử dụng từ 10 lao động trở nên thì hộ kinh doanh phải đăng ký thành lập doanh nghiệp.

Tuy nhiên, các quy định hiện hành đã bãi bỏ quy định về số lượng lao động nên hộ kinh doanh không còn bị giới hạn số lượng lao động nữa. Do đó, các hộ kinh doanh cá thể có thể mở rộng quy mô hoạt động và tuyển dụng thêm nhân sự mà không cần phải chuyển đổi loại hình sang doanh nghiệp.

Điểm khác biệt giữa hộ kinh doanh đối với doanh nghiệp

Dù sở hữu tên riêng và địa điểm kinh doanh cố định nhưng hộ kinh doanh không được xem là một doanh nghiệp theo quy định của pháp luật. Do đó, hộ kinh doanh không có tư cách pháp nhân, không có con dấu riêng, không được mở chi nhánh hoặc văn phòng đại diện và không được hưởng các quyền tương tự doanh nghiệp như hoạt động xuất nhập khẩu, áp dụng Luật Phá sản khi thua lỗ trong kinh doanh.

Lưu ý : Hộ kinh doanh có thể sử dụng con dấu với mục đích cung cấp thông tin. Do không có tư cách pháp nhân, con dấu của hộ kinh doanh thường có dạng hình vuông hoặc hình chữ nhận khác với con dấu tròn của doanh nghiệp.

Thủ tục khi đăng ký thành lập hộ kinh doanh cá thể

Để đăng ký thành lập hộ kinh doanh cá thể, bạn có thể tiến hành thực hiện theo các bước như sau :

Bước 1 : Chuẩn bị bộ hồ sơ đăng ký hộ kinh doanh cá thể bao gồm :

- Giấy đề nghị đăng ký thành lập hộ kinh doanh cá thể.

- Giấy tờ pháp lý của chủ hộ kinh doanh và các thành viên tham gia đăng ký (nếu có).

- Bản sao giấy ủy quyền của các thành viên hộ gia đình cho thành viên đại diện làm chủ hộ kinh doanh (đối với trường hợp hộ kinh doanh được đăng ký thành lập bởi các thành viên hộ gia đình).

- Bản sao biên bản họp giữa các thành viên hộ gia đình về việc thành lập hộ kinh doanh cá thể nếu các thành viên cùng đăng ký thành lập.

Bước 2 : Bạn có thể lựa chọn nộp hồ sơ đăng ký hộ kinh doanh tại :

- Nộp hồ sơ đăng ký hộ kinh doanh trực tiếp tại Cơ quan đăng ký kinh doanh cấp xã.

- Qua dịch vụ bưu chính.

- Qua mạng điện tử tại Hệ thống đăng ký Hộ kinh doanh hoặc qua Dịch vụ công Quốc gia.

Lưu ý : Đối với các hộ kinh doanh nộp hồ sơ online, tất cả các tài liệu đính kèm phải được thể hiện dưới dạng .doc, .docx, hoặc .pdf và được xác thực bằng chữ ký số của chủ hộ kinh doanh hoặc người được ủy quyền để làm thủ tục.

Bước 3 : Cơ quan đăng ký kinh doanh cấp xã sẽ tiếp nhận và trả kết quả trong 3 ngày nếu hồ sơ đáp ứng đầy đủ các điều kiện sau :

- Hồ sơ có đủ các giấy tờ theo quy định của pháp luật hiện hành.

- Thông tin của hộ kinh doanh được kê khai đầy đủ và chính xác.

- Có cung cấp số liên hệ của người nộp hồ sơ đăng ký hộ kinh doanh.

- Đã nộp đủ lệ phí.

Các loại thuế áp dụng đối với hộ kinh doanh cá thể

Hộ kinh doanh cá thể tại Việt Nam có trách nhiệm thực hiện nghĩa vụ thuế theo quy định của pháp luật hiện hành. Theo đó, các loại thuế mà hộ kinh doanh phải nộp bao gồm :

Thuế môn bài (lệ phí môn bài)

Theo khoản 2 Điều 4 của Nghị định số 139/2016/NĐ-CP (sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP), mức thuế môn bài sẽ được tính dựa vào doanh thu bình quân hàng năm của hộ kinh doanh, cụ thể như sau :

- Doanh thu dưới 100 triệu/ năm, cá nhân, hộ gia đình kinh doanh không thường xuyên, không có địa điểm cố định, kinh doanh trong lĩnh vực sản xuất muối, nuôi trồng và đánh bắt thủy sản, dịch vụ hậu cần nghề cá sẽ được miễn lệ phí môn bài.

- Doanh thu từ 100 triệu đến 300 triệu/năm : 300.000 đồng/năm.

- Doanh thu trong khoảng 300 triệu đến 500 triệu/năm : 500.000 đồng/năm.

- Doanh thu từ 500 triệu/năm trở lên : 1.000.000 đồng/năm.

- Các hộ kinh doanh cá thể thành lập sau ngày 25/02/2020 sẽ được miễn lệ phí môn bài trong năm đầu tiên hoạt động.

Lưu ý :

Kể từ ngày 01/01/2026, chế độ thu, nộp thuế môn bài (lệ phí môn bài) đối với hộ kinh doanh, cá nhân kinh doanh, công ty, doanh nghiệp sẽ chính thức bị bãi bỏ (theo khoản 7 Điều 10 Nghị quyết 198/2025/QH15).

Thuế GTGT, thuế TNCN

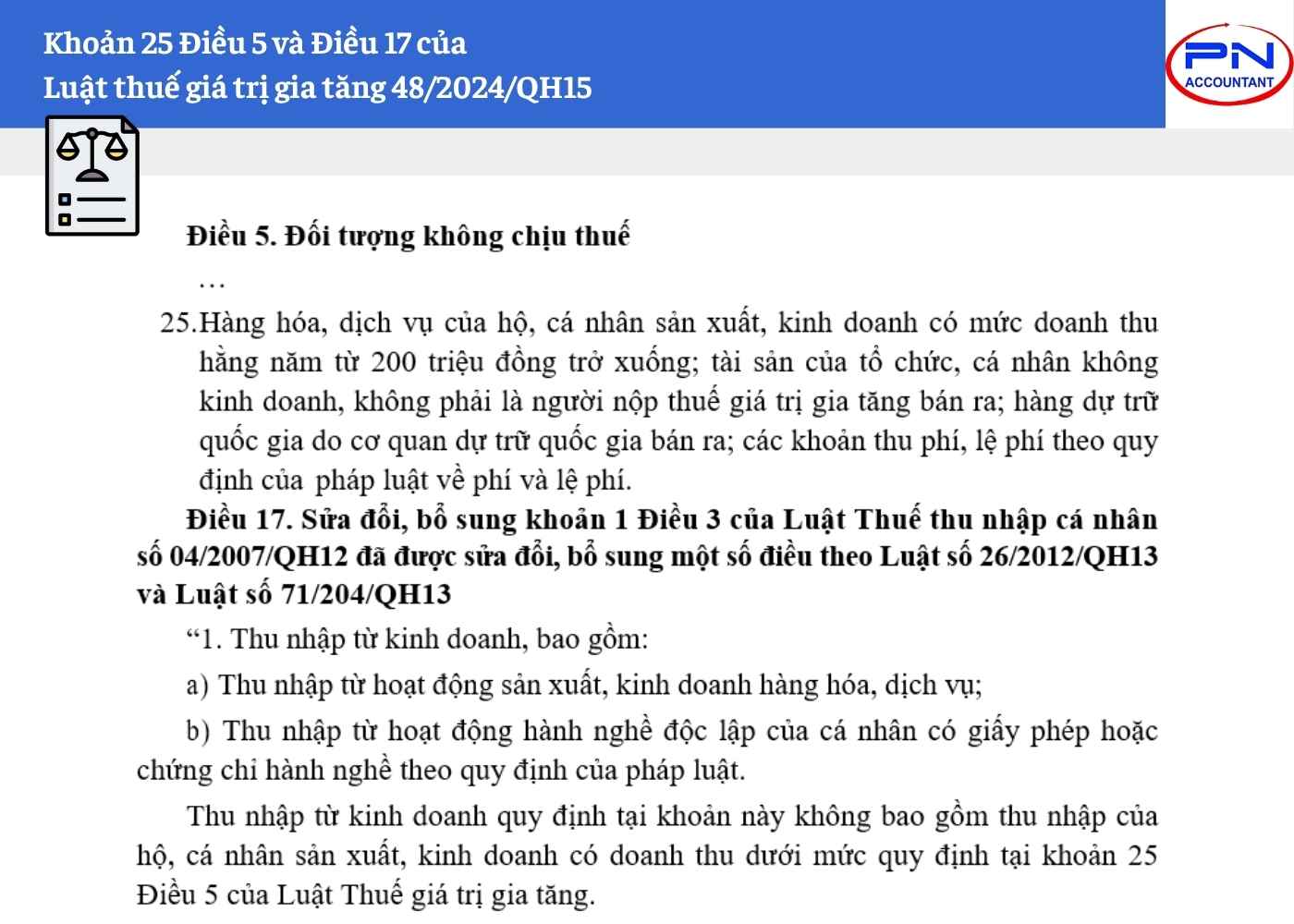

Căn cứ theo khoản 25 Điều 5 và Điều 17 của Luật thuế giá trị gia tăng năm 2024, các hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 200 triệu đồng trở xuống thì không phải nộp thuế GTGT và thuế TNCN (áp dụng từ ngày 1/1/2026). Trước ngày 1/1/2026, ngưỡng doanh thu không phải nộp thuế GTGT và thuế TNCN vẫn áp dụng theo quy định hiện hành là dưới 100 triệu đồng.

Cách tính thuế hộ kinh doanh nhỏ lẻ được thực hiện dựa trên 2 yếu tố chính là doanh thu tính thuế và tỷ lệ thuế áp dụng cho từng loại ngành, nghề nhất định. Theo đó, công thức tính thuế GTGT và thuế TNCN của hộ kinh doanh được quy định như sau :

- Thuế GTGT = Doanh thu tính thuế GTGT × Tỷ lệ thuế GTGT

- Thuế TNCN = Doanh thu tính thuế TNCN × Tỷ lệ thuế TNCN

Trong đó, doanh thu tính thuế bao gồm toàn bộ các khoản thu phát sinh từ hoạt động sản xuất, kinh doanh của hộ kinh doanh trong kỳ tính thuế như tiền bán hàng, dịch vụ, hoa hồng, gia công, các khoản thu khác như khuyến mại, chiết khấu thương mại và tiền bồi thường vi phạm hợp đồng (đối với thuế TNCN).

Còn tỷ lệ % để tính thuế GTGT và thuế TNCN áp dụng cho từng lĩnh vực kinh doanh được quy định tại phụ lục I Thông tư 69/2025/TT-BTC và phụ lục I Thông tư 40/2021/TT-BTC.

- Phân phối, cung cấp hàng hóa : 1% (thuế GTGT), 0,5% (thuế TNCN).

- Dịch vụ xây dựng, không bao thầu nguyên vật liệu, cho thuê tài sản : 5% (thuế GTGT), 2% (thuế TNCN) (riêng cho thuê tài sản, kinh doanh bảo hiểm, xổ số, bồi thường hợp đồng tính 5% thuế TNCN).

- Sản xuất vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu : 3% (thuế GTGT), 1,5% (thuế TNCN).

- Hoạt động kinh doanh khác : 2% (thuế GTGT), 1% (thuế TNCN).

Đối với các hộ kinh doanh hoạt động trong nhiều lĩnh vực thì tính thuế riêng biệt đối với từng lĩnh vực. Trong trường hợp hộ kinh doanh không xác định được doanh thu cho từng lĩnh vực thì áp dụng tỷ lệ tính thuế theo mức cao nhất của lĩnh vực mà hộ kinh doanh áp dụng.

Các loại thuế khác

Ngoài 3 loại thuế chính đã nêu trên, tùy thuộc vào đặc thù ngành nghề và loại hình hàng hóa, dịch vụ mà hộ kinh doanh có thể nộp thêm một số loại thuế khác, cụ thể :

- Thuế bảo vệ môi trường (xăng, dầu, than đá, túi ni-lông,…).

- Thuế tài nguyên (khoáng sản, dầu thô, khí thiên nhiên, khí than,…).

- Thuế tiêu thụ đặc biệt (thuốc lá, rượu, bia, xăng, kinh doanh vũ trường, massage…).

Những câu hỏi thường gặp

Hộ kinh doanh có con dấu không ?

Có. Hộ kinh doanh có thể có con dấu, nhưng đây không phải là con dấu pháp nhân (dấu tròn) như doanh nghiệp và không bắt buộc sử dụng. Thay vào đó, hộ kinh doanh sẽ sử dụng con dấu khác (dấu vuông, chữ nhật) chủ yếu để cung cấp thông tin doanh nghiệp và hỗ trợ công việc nội bộ.

Để đăng ký hộ kinh doanh cần giấy tờ gì ?

Các cá nhân, hộ gia đình muốn đăng ký thành lập hộ kinh doanh cá thể sẽ chuẩn bị hồ sơ bao gồm :

- Giấy đăng ký thành lập hộ kinh doanh cá thể.

- Giấy tờ pháp lý của chủ hộ kinh doanh và các thành viên tham gia đăng ký (nếu có).

- Bản sao giấy ủy quyền của các thành viên hộ gia đình cho thành viên đại diện làm chủ hộ kinh doanh (nếu có).

- Bản sao biên bản họp giữa các thành viên hộ gia đình về việc thành lập hộ kinh doanh cá thể nếu các thành viên cùng đăng ký thành lập (nếu có).

Sau khi đăng ký hộ kinh doanh cần làm gì để đi vào hoạt động ?

Một số công việc mà chủ hộ kinh doanh cần thực hiện sau khi hoàn tất thủ tục đăng ký hộ kinh doanh bao gồm :

- Kiểm tra và rà soát lại toàn bộ thông tin trên Giấy chứng nhận đăng ký hộ kinh doanh.

- Đăng ký mã số thuế.

- Nộp hồ sơ kê khai thuế ban đầu tại cơ quan quản lý thuế.

- Treo biển hiệu tại trụ sở chính đã đăng ký của hộ kinh doanh.

Hộ kinh doanh có xuất hoá đơn được không ?

Có. Hộ kinh doanh cá thể được phép xuất hóa đơn trong một số trường hợp nhất định. Một số loại hóa đơn mà hộ kinh doanh có thể xuất như hóa đơn bán hàng, hóa đơn điện tử khởi tạo từ máy tính tiền, hóa đơn điện tử do cơ quan thuế cấp lẻ theo từng lần phát sinh. Tuy nhiên, hộ kinh doanh không được xuất hóa đơn VAT theo phương pháp khấu trừ như doanh nghiệp, trừ khi họ chuyển đổi thành doanh nghiệp.

Hộ kinh doanh phải nộp những loại thuế nào vào ngân sách nhà nước?

Căn cứ theo quy định của pháp luật hiện hành, các hộ kinh doanh cá thể có nghĩa vụ kê khai và nộp các loại thuế sau :

- Thuế môn bài : 300.000 đồng đến 1.000.000, đồng tùy theo doanh thu hoặc vốn của hộ kinh doanh.

- Thuế giá trị gia tăng : Theo mức 1% đến 5% doanh thu, tùy theo ngành nghề kinh doanh của hộ.

- Thuế thu nhập cá nhân : Theo mức 0,5% đến 5%, tùy theo lĩnh vực hoạt động kinh doanh.

Bên cạnh 3 loại thuế chính kể trên, các hộ kinh doanh còn phải nộp thêm các khoản thuế khác như thuế bảo vệ môi trường, thuế tài nguyên hoặc thuế tiêu thụ đặc biệt nếu hoạt động trong các lĩnh vực thuộc đối tượng chịu thuế của các loại thuế này.

Kế Toán Phía Nam đã cung cấp các thông tin chi tiết về hộ kinh doanh là gì cùng những điểm cần lưu ý khi đăng ký thành lập hộ kinh doanh. Bạn có thể tìm hiểu thêm các nội dung liên quan tại Kế Toán Phía Nam. Đừng quên liên hệ qua Hotline 0907 958 871 để được giải đáp mọi thắc mắc về hộ kinh doanh hoặc cần tư vấn dịch vụ kế toán thuế cho hộ kinh doanh!

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.