Doanh nghiệp có thể tiến hành thủ tục giải thể nếu kinh doanh không hiệu quả hoặc theo yêu cầu của các cơ quan nhà nước có thẩm quyền. Trong quá trình này, cơ quan thuế đóng vai trò quan trọng trong việc xác nhận doanh nghiệp đã hoàn tất nghĩa vụ thuế trước khi chính thức giải thể. Hãy cùng Kế Toán Phía Nam tìm hiểu quy trình, thủ tục giải thể công ty với cơ quan thuế nhằm đảm bảo tuân thủ đầy đủ quy định về thuế và tránh các rủi ro pháp lý phát sinh.

Quy định về thủ tục giải thể công ty với cơ quan thuế

Căn cứ theo Điều 207 của Luật Doanh nghiệp 2020, doanh nghiệp, công ty cần phải hoàn tất các nghĩa vụ pháp lý liên quan đến cơ quan thuế trước khi tiến hành thủ tục giải thể công ty. Theo đó, điều kiện để công ty giải thể là phải đảm bảo thanh toán đầy đủ các khoản nợ và nghĩa vụ tài chính khác, trong đó có nghĩa vụ về thuế.

Thủ tục giải thể công ty với cơ quan thuế không những bao gồm việc nộp các khoản thuế và phí còn nợ mà còn phải cần tiến hành thủ tục quyết toán thuế để giải thể doanh nghiệp. Sau khi hoàn tất các nghĩa vụ thuế, doanh nghiệp cần thực hiện thủ tục chấm dứt hiệu lực mã số thuế nhằm chính thức chấm dứt tư cách pháp nhân và ngăn ngừa các vấn đề pháp lý có thể phát sinh trong tương lai.

Trình tự thực hiện thủ tục giải thể công ty với cơ quan thuế

Sau đây là thông tin chi tiết về các bước thực hiện thủ tục giải thể công ty với Cơ quan Thuế mà doanh nghiệp cần lưu ý :

- Thanh toán toàn bộ các khoản công nợ của công ty bao gồm thu hồi nợ và trả nợ (*).

- Thanh lý các tài sản cố định, hợp đồng lao động đã ký kết và đóng tài khoản ngân hàng mà công ty đứng tên.

- Thực hiện thủ tục báo giảm lao động và chốt sổ bảo hiểm xã hội cho người lao động theo quy định.

- Hủy toàn bộ các hóa đơn còn tồn (nếu có) và thực hiện khóa sổ kế toán đến thời điểm quyết định giải thể.

- Soạn thảo và nộp hồ sơ thông báo giải thể công ty đến Sở KH & ĐT (nộp lần 1).

- Nộp tờ khai quyết toán cuối năm, báo cáo thuế tháng/ quý và báo cáo tài chính cho đến thời điểm giải thể.

- Gửi công văn đề nghị kiểm tra quyết toán thuế cho công ty để thực hiện thủ tục giải thể.

- Rà soát, sắp xếp lại và in chứng từ, hóa đơn, sao kê, bảng kê và sổ sách kế toán các năm của các kỳ đã quyết toán cho cơ quan thuế kiểm tra.

- Nộp các khoản thuế còn lại và các khoản phạt phát sinh theo biên bản kiểm tra.

- Tiến hành thủ tục chấm dứt hiệu lực mã số thuế và thủ tục quyết toán thuế để giải thể doanh nghiệp.

Sau khi hoàn tất các thủ tục giải thể công ty với cơ quan thuế nêu trên, cơ quan thuế sẽ gửi văn bản xác nhận công ty đã hoàn tất các nghĩa vụ thuế. Sau đó, công ty sẽ phải tiến hành nộp hồ sơ giải thể công ty tới Sở KH & ĐT (nộp lần 2).

(*) Về thứ tự ưu tiên thanh toán các khoản nợ của công ty, Luật Doanh nghiệp 2020 đã có quy định chi tiết tại khoản 5 Điều 208, cụ thể như sau:

- (1) Các khoản nợ tiền lương, trợ cấp thôi việc, các khoản bảo hiểm (BHXH, BHYT, BHTN) và các quyền lợi hợp pháp của người lao động trong hợp đồng lao động hoặc thỏa ước tập thể đã ký kết.

- (2) Nợ thuế.

- (3) Các khoản nợ khác.

➤ Xem thêm : Hồ sơ, tình tự thủ tục giải thể công ty TNHH 1 thành viên

➤ Xem thêm : Quy trình, thủ tục giải thể công ty TNHH 2 thành viên

➤ Xem thêm : Chi tiết trình tự thủ tục giải thể công ty cổ phần mới nhất

Hồ sơ giải thể công ty, doanh nghiệp – Cập nhật mới nhất

Trong trường hợp doanh nghiệp có ý định giải thể, doanh nghiệp cần tiến hành chuẩn bị và soạn thảo các bộ hồ sơ để nộp cho các cơ quan quản lý nhà nước có thẩm quyền :

- Hồ sơ thông báo giải thể doanh nghiệp nộp tại Sở KH&ĐT (nộp lần 1).

- Hồ sơ đề nghị chấm dứt hiệu lực mã số thuế nộp tại Cơ quan quản lý thuế trực tiếp.

- Hồ sơ đề nghị quyết toán thuế khi giải thể doanh nghiệp nộp tại Cơ quan quản lý thuế trực tiếp.

- Hồ sơ giải thể doanh nghiệp nộp tại Sở KH&ĐT (nộp lần 2).

Chi tiết thành phần các bộ hồ sơ cần thiết cho quá trình giải thể như sau :

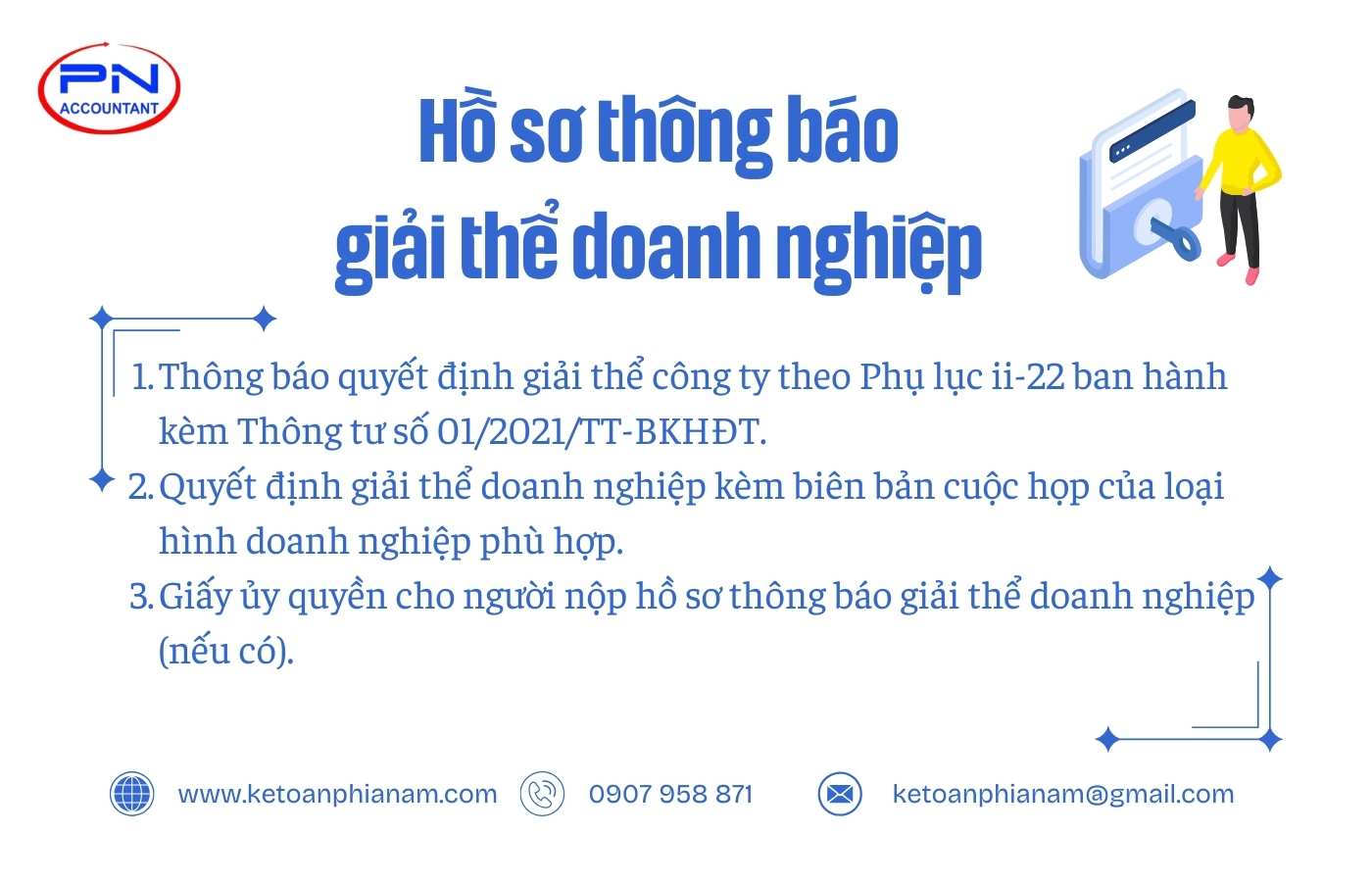

Hồ sơ thông báo giải thể doanh nghiệp nộp tại Sở KH&ĐT (nộp lần 1)

Hồ sơ thông báo giải thể doanh nghiệp nộp tại Sở KH&ĐT – nơi doanh nghiệp, công ty đặt trụ sở chính bao gồm các giấy tờ sau:

- Thông báo quyết định giải thể công ty theo Phụ lục ii-22 ban hành kèm Thông tư số 01/2021/TT-BKHĐT.

- Quyết định giải thể doanh nghiệp kèm biên bản cuộc họp của loại hình doanh nghiệp phù hợp.

- Giấy ủy quyền cho người nộp hồ sơ thông báo giải thể doanh nghiệp (nếu có).

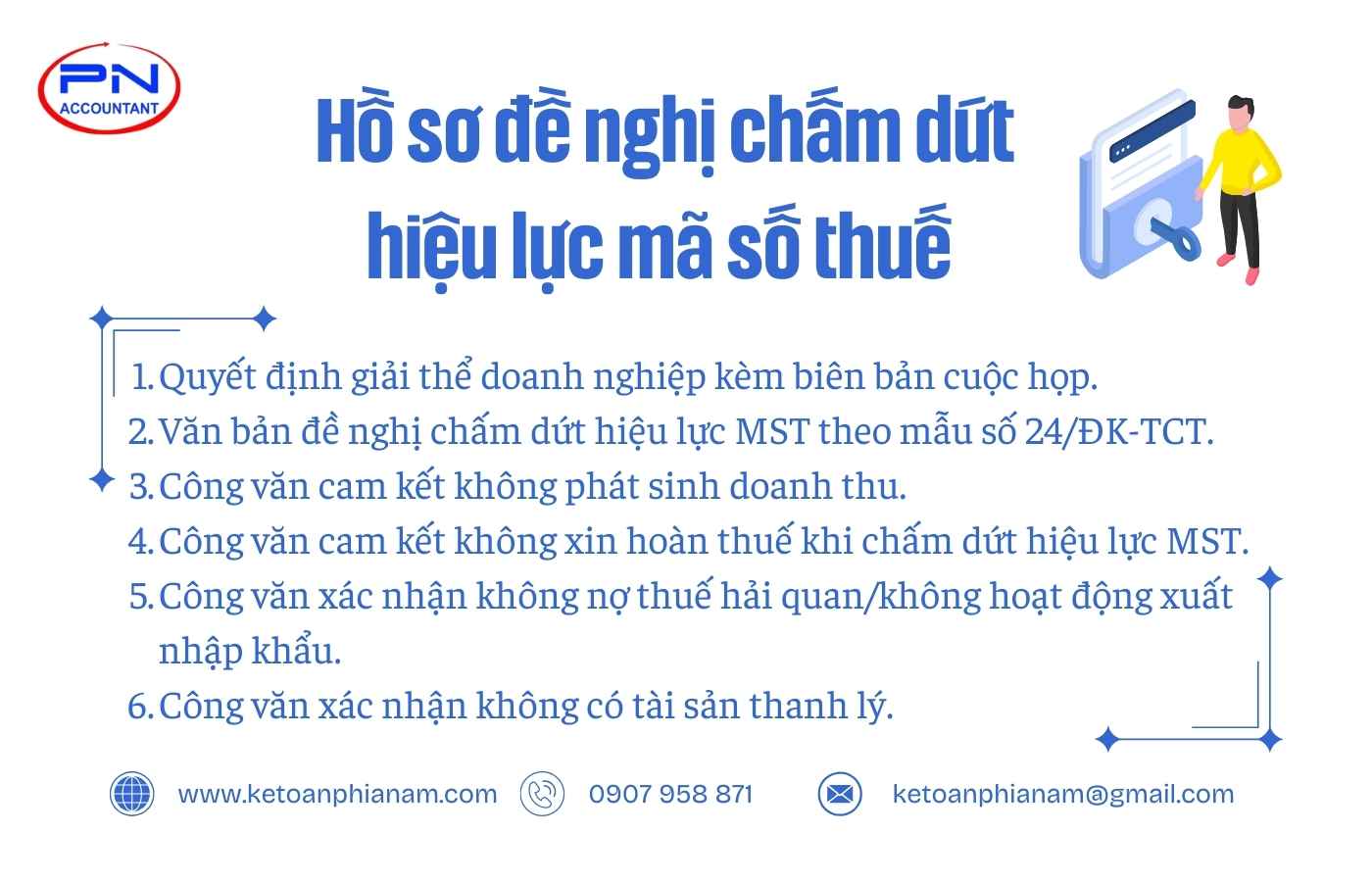

Hồ sơ đề nghị chấm dứt hiệu lực mã số thuế nộp tại Cơ quan quản lý thuế trực tiếp

Hồ sơ đề nghị chấm dứt hiệu lực mã số thuế nộp tại Cơ quan quản lý thuế trực tiếp bao gồm các giấy tờ sau:

- Quyết định giải thể doanh nghiệp kèm biên bản cuộc họp của loại hình doanh nghiệp phù hợp.

- Văn bản đề nghị chấm dứt hiệu lực (đóng) mã số thuế theo mẫu số 24/ĐK-TCT.

- Công văn cam kết không phát sinh doanh thu (Nếu có yêu cầu).

- Công văn cam kết không xin hoàn thuế khi chấm dứt hiệu lực MST (Nếu có yêu cầu).

- Công văn xác nhận không nợ thuế hải quan/không hoạt động xuất nhập khẩu (Nếu có yêu cầu).

- Công văn xác nhận không có tài sản thanh lý (Nếu có yêu cầu).

Nhằm tối ưu hóa thủ tục giải thể doanh nghiệp, hệ thống thông tin của Sở KH & ĐT đã được đồng bộ với Cơ quan thuế. Theo đó, khi hồ sơ thông báo giải thể hợp lệ và thông tin doanh nghiệp trên Cổng thông tin quốc gia đã chuyển sang Đang làm thủ tục giải thể thì không cần nộp hồ sơ đóng MST đến cơ quan thuế. Thay vào đó, doanh nghiệp chỉ cần nộp hồ sơ báo cáo và quyết toán thuế theo luật định cho cơ quan thuế.

Hồ sơ đề nghị quyết toán thuế khi giải thể doanh nghiệp nộp tại Cơ quan quản lý thuế trực tiếp

Hồ sơ quyết toán thuế cần nộp khi doanh nghiệp giải thể tương tự như hồ sơ quyết toán thuế doanh nghiệp nộp hàng năm (bao gồm quyết toán thuế TNDN và TNCN). Điểm khác biệt là kỳ báo cáo khi giải thể doanh nghiệp sẽ tính từ đầu năm đến thời điểm giải thể. Vậy hồ sơ đề nghị quyết toán thuế khi giải thể doanh nghiệp bao gồm những gì? Cùng Kế Toán Phía Nam tìm hiểu ngay nhé !

Hồ sơ quyết toán thuế TNDN trong trường hợp giải thể doanh nghiệp

Tùy theo ngành nghề kinh doanh và tình hình thực tế, doanh nghiệp có thể cần bổ sung các phụ lục sau vào hồ sơ quyết toán thuế TNDN khi giải thể :

- Tờ khai quyết toán thuế TNDN theo mẫu số 03_TNDN.

- Báo cáo tài chính năm hoặc báo cáo tài chính cho đến thời điểm có quyết định giải thể công ty.

- Phụ lục về kết quả hoạt động sản xuất kinh doanh theo mẫu :

- Mẫu số 03-1A TNDN đối với ngành sản xuất, thương mại, dịch vụ.

- Mẫu số 03-1B TNDN đối với ngành ngân hàng, tín dụng.

- Mẫu số 03-1C TNDN đối với ngành chứng khoán, quản lý quỹ đầu tư chứng khoán.

- Phụ lục chuyển lỗ theo mẫu số 03-2_TNDN.

- Các phụ lục ưu đãi về thuế TNDN theo mẫu :

- Mẫu số 03-3A TNDN đối với thu nhập từ dự án đầu tư mới.

- Mẫu số 03-3B TNDN đối với dự án đầu tư mở rộng.

- Mẫu số 03-3C TNDN đối với các doanh nghiệp hoạt động trong các ngành sản xuất, xây dựng, vận tải có số lượng lớn lao động nữ hoặc sử dụng lao động là người thiểu số.

- Phụ lục số thuế TNDN đã nộp ở nước ngoài theo mẫu số 03-4 TNDN.

- Phụ lục thuế TNDN đối với hoạt động chuyển nhượng bất động sản theo mẫu số 03-5 TNDN.

- Phụ lục báo cáo trích, sử dụng quỹ khoa học và công nghệ theo mẫu số 03-6 TNDN (nếu có).

- Phụ lục I – thông tin về giao dịch liên kết và giao dịch liên kết ban hành kèm theo Nghị định 20/2025/NĐ-CP nếu có).

- Phụ lục bảng phân bố số thuế TNDN phải nộp đối với cơ sở sản xuất theo mẫu số 03-8 TNDN (nếu có).

- Đối với các doanh nghiệp, công tư có dự án đầu tư nước ngoài thì cần cung cấp thêm :

- Bản scan/ chụp tờ khai thuế thu nhập tại nước ngoài có xác nhận của người nộp thuế.

- Bản gốc xác nhận từ cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ nộp thuế tại nước ngoài có xác nhận của người nộp thuế hoặc bản chụp có giá trị pháp lý tương đương được người nộp thuế xác nhận.

Hồ sơ quyết toán thuế TNCN trong trường hợp giải thể doanh nghiệp

Khi thực hiện thủ tục giải thể công ty với cơ quan thuế, các công ty phải nộp hồ sơ quyết toán thuế TNCN đối với các khoản thu nhập từ tiền lương, tiền công đã chi trả bất kể có phát sinh hay không phát sinh nghĩa vụ khấu trừ thuế. Hồ sơ quyết toán thuế TNCN trong trường hợp này sẽ bao gồm các giấy tờ sau:

- Tờ khai quyết toán thuế TNCN theo mẫu số 05/QTT-TNCN

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu mẫu lũy tiến từng phần theo mẫu số 05-1/BK-QTT-TNCN.

- Phụ lục bảng kê khai chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần theo mẫu số 05-2/BK-QTT-TNCN.

- Phụ lục bảng kê khai chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần theo mẫu số 05-2/BK-QTT-TNCN.

- Giấy ủy quyền quyết toán thuế TNCN cho các đơn vị thực hiện theo mẫu số 08/UQ-QTT-TNCN.

Hồ sơ giải thể doanh nghiệp nộp tại Sở KH&ĐT (nộp lần 2)

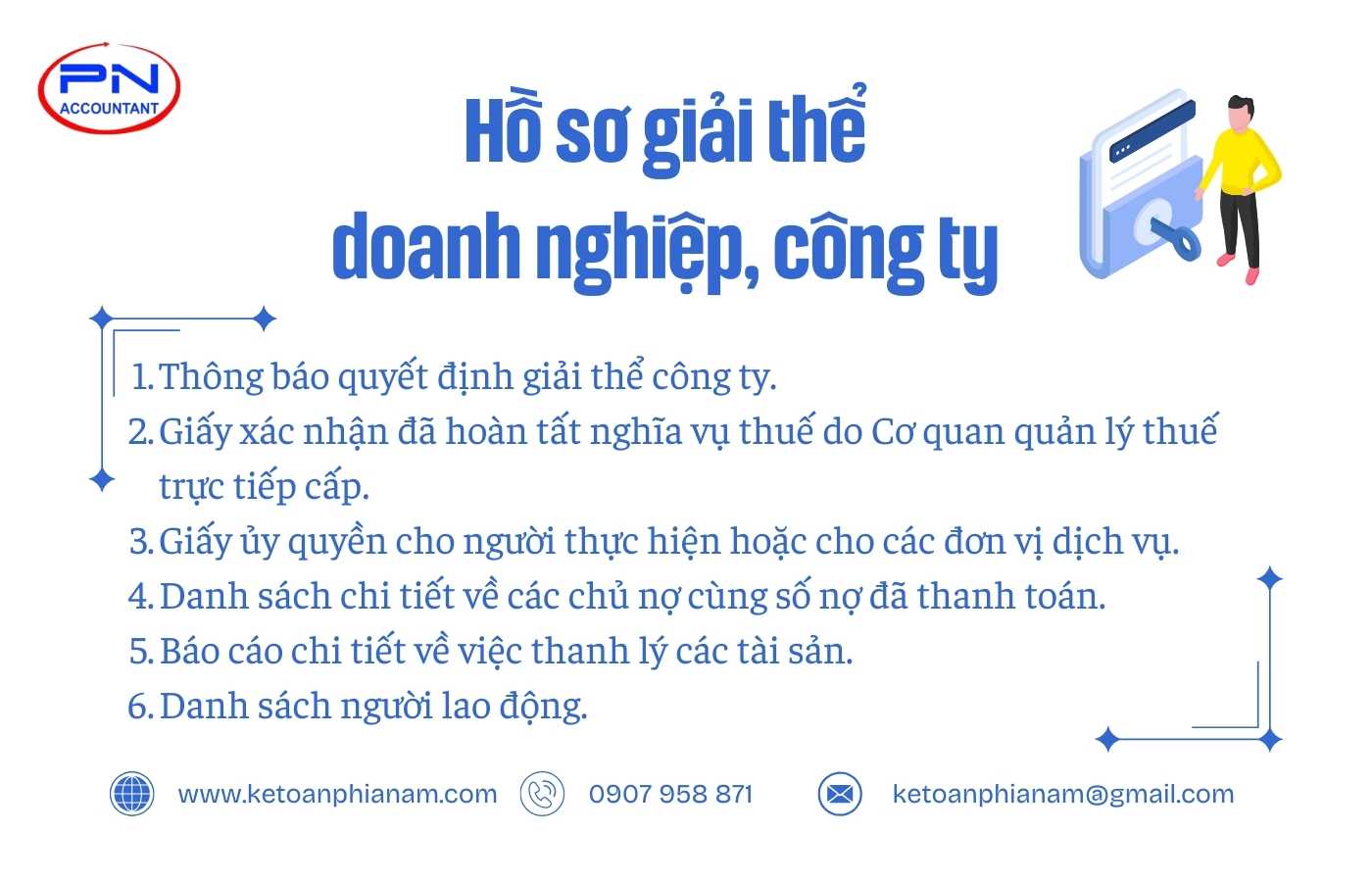

Hồ sơ giải thể doanh nghiệp nộp tại Sở KH&ĐT – nơi doanh nghiệp, công ty đặt trụ sở chính bao gồm các giấy tờ sau:

- Thông báo quyết định giải thể công ty sau khi hoàn thành nghĩa vụ thuế.

- Giấy xác nhận đã hoàn tất nghĩa vụ thuế do Cơ quan quản lý thuế trực tiếp cấp.

- Giấy ủy quyền cho người thực hiện hoặc cho các đơn vị dịch vụ.

- Danh sách chi tiết về các chủ nợ cùng số nợ đã thanh toán.

- Báo cáo chi tiết về việc thanh lý các tài sản của doanh nghiệp, công ty.

- Danh sách người lao động.

Việc giải thể công ty đòi hỏi sự tuân thủ chặt chẽ các quy định pháp luật và quy trình phức tạp. Nếu bạn đang cân nhắc giải thể doanh nghiệp, hãy tham khảo ngay dịch vụ giải thể công ty trọn gói, nhanh chóng, chính xác giúp bạn hoàn tất các thủ tục một cách suôn sẻ và tiết kiệm thời gian tối đa.

Câu hỏi thường gặp khi làm thủ tục giải thể công ty với cơ quan thuế

Giải thể công ty có phải quyết toán thuế không và tại sao?

Có. Căn cứ theo quy định pháp luật hiện hành, doanh nghiệp có nghĩa vụ quyết toán đối với toàn bộ các loại thuế phát sinh trước khi đăng ký thủ tục giải thể công ty, trừ một số trường hợp doanh nghiệp được miễn quyết toán thuế khi giải thể được quy định tại Khoản 8 Điều 16 Thông tư 151/2014/TT-BTC.

Các công ty đang làm thủ tục giải thể có phải nộp tờ khai thuế không?

Có. Các công ty đang trong quá trình giải thể vẫn phải nộp tờ khai thuế theo đúng quy định. Sau khi thông báo quyết định giải thể, công ty cần tiến hành thủ tục giải thể công ty với cơ quan thuế bao gồm việc nộp các tờ khai và báo cáo thuế cho đến thời điểm quyết định giải thể. Sau khi có xác nhận hoàn tất nghĩa vụ thuế từ Cơ quan Thuế, công ty có thế tiếp tục làm thủ tục giải thể với Sở KH & ĐT.

Các công ty, doanh nghiệp giải thể có phải nộp thuế môn bài hay không?

Có. Hiện nay, pháp luật chưa có quy định cụ thể về việc miễn lệ phí môn bài cho doanh nghiệp khi làm thủ tục giải thể công ty với cơ quan thuế. Tuy nhiên, doanh nghiệp giải thể phải có trách nhiệm hoàn tất đầy đủ nghĩa vụ với cơ quan thuế và các nghĩa vụ hợp đồng hiện có.

Do đó, các công ty cần làm thủ tục giải thể với cơ quan thuế trong thời gian sớm nhất để tránh phát sinh nghĩa vụ nộp lệ phí môn bài cho các kỳ tiếp theo. Nếu có bất kỳ khó khăn trong việc xử lý các vấn đế liên quan với thuế, hãy liên hệ với Kế Toán Phía Nam qua Hotline 0907 958 871. Đội ngũ kế toán viên chuyên nghiệp và giàu kinh nghiệm của chúng tôi sẽ tư vấn và hỗ trợ doanh nghiệp giải quyết nhanh chóng và chính xác.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.