Việc hạch toán thuế TNDN đóng vai trò quan trọng trong việc tuân thủ các quy định pháp luật hiện hành và đảm bảo tính minh bạch của hệ thống sổ sách kế toán của doanh nghiệp. Để hiểu rõ hơn về tài khoản 821 là gì và cách hạch toán chi phí thuế TNDN vào tài khoản 821 như thế nào, hãy tham khảo câu trả lời mà Kế Toán Phía Nam cung cấp trong bài viết này nhé!

Tài khoản nào dùng để hạch toán chi phí thuế TNDN?

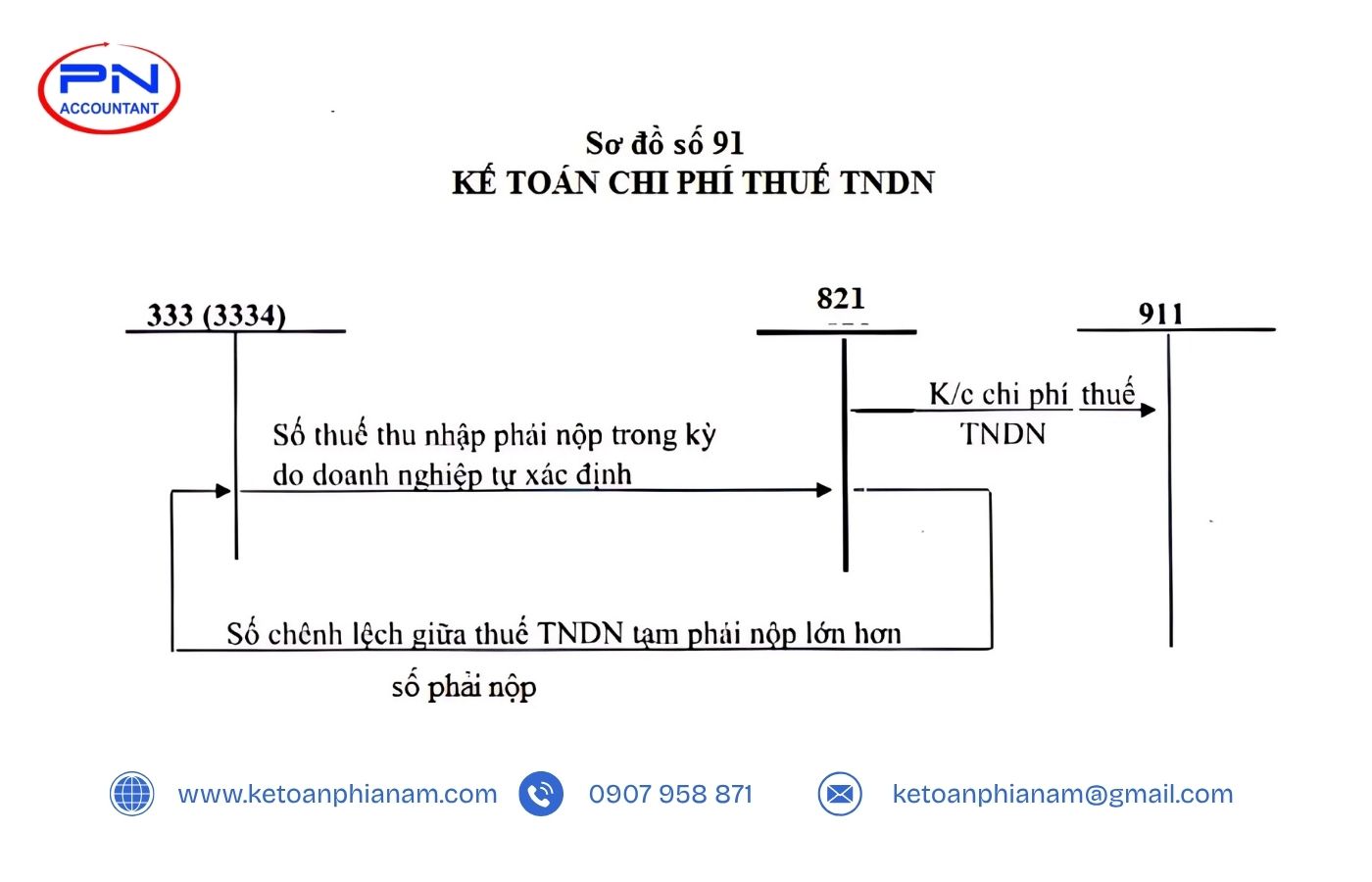

Căn cứ theo Điều 67 của Thông tư 133/2016/TT-BTC, tài khoản 821 được sử dụng để ghi nhận chi phí thuế thu nhập doanh nghiệp (TNDN) phát sinh trong kỳ. Theo đó, khi lập BCTC, kế toán thực hiện kết chuyển chi phí thuế TNDN từ tài khoản 821 – Chi phí thuế TNDN sang TK 911 – Xác định kết quả kinh doanh để tính toán lợi nhuận sau thuế của doanh nghiệp trong kỳ kế toán.

Các nguyên tắc thực hiện hạch toán chi phí thuế TNDN

Nguyên tắc chung về hạch toán chi phí thuế TNDN vào tài khoản 821

Tài khoản 821 dùng để ghi nhận chi phí thuế TNDN bao gồm chi phí thuế TNDN hiện hành và chi phí thuế TNDN hoãn lại phát sinh trong kỳ. Đây là cơ sở để xác định kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính.

Trong đó, chi phí thuế TNDN hiện hành là số thuế TNDN phải nộp được xác định dựa vào thu nhập chịu thuế phát sinh trong kỳ và thuế suất thuế TNDN hiện hành. Còn chi phí thuế TNDN hoãn lại là khoản thuế TNDN dự kiến sẽ phải nộp trong tương lai, phát sinh từ :

- Ghi nhận thuế TNDN hoãn lại phải trả phát sinh trong kỳ.

- Hoàn nhập tài sản thuế TNDN hoãn lại đã được ghi nhận từ các kỳ kế toán trước.

Nguyên tắc thực hiện hạch toán chi phí thuế TNDN hiện hành

(1) Hàng quý, kế toán sẽ dựa trên tờ khai thuế thu nhập doanh nghiệp để ghi nhận số thuế TNDN tạm nộp vào tài khoản chi phí thuế thu nhập doanh nghiệp hiện hành. Khi kết thúc năm tài chính, căn cứ vào tờ khai quyết toán thuế :

- Nếu số thuế tạm nộp thấp hơn số thuế phải nộp trong năm đó : Kế toán ghi nhận bổ sung số thuế TNDN phải vào chi phí thuế TNDN hiện hành.

- Nếu số thuế tạm nộp cao hơn số thuế phải nộp trong năm đó : Kế toán ghi giảm chi phí thuế TNDN hiện hành là số chênh lệch giữa số thuế tạm nộp và số thuế phải nộp trong năm.

(2) Trong trường hợp phát hiện sai sót không trọng yếu liên quan đến số thuế TNDN phải nộp của các năm trước, doanh nghiệp được phép điều chỉnh tăng (hoặc giảm) khoản thuế này vào chi phí thuế TNDN hiện hành của năm phát hiện sai sót.

(3) Đối với các sai sót trọng yếu, doanh nghiệp cần thực hiện điều chỉnh hồi tố theo quy định của Chuẩn mực kế toán số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót (VAS 29).

(4) Khi lập báo cáo tài chính, kế toán thực hiện điều chỉnh bút toán kết chuyển chi phí thuế TNDN hiện hành phát sinh trong kỳ vào tài khoản 911 – Xác định kết quả kinh doanh để xác định chính xác lợi nhuận sau thuế của doanh nghiệp vào cuối kỳ kế toán.

Nguyên tắc thực hiện hạch toán chi phí thuế TNDN hoãn lại

(1) Khi lập báo cáo tài chính, kế toán phải xác định chi phí thuế thu nhập hoãn lại theo quy định của Chuẩn mực kế toán số 27 – Thuế thu nhập doanh nghiệp (VAS 27).

(2) Kế toán không được phép ghi nhận tài sản thuế thu nhập hoãn lại hoặc nợ phải trả thuế thu nhập hoãn lại phát sinh từ các giao dịch được hạch toán trực tiếp vào vốn chủ sở hữu trên tài khoản này.

(3) Vào cuối kỳ, kế toán thực hiện kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có của TK 8212 – Chi phí thuế TNDN hoãn lại vào TK 911 – Xác định kết quả kinh doanh.

Kết cấu và nội dung phản ánh của TK 821 – Chi phí thuế TNDN

Tài khoản 821 trên Bảng cân đối kế toán dùng để hạch toán chi phí thuế thu nhập doanh nghiệp. Chức năng chính của tài khoản này là ghi nhận các khoản chi phí thuế TNDN phát sinh và phản ánh sự biến động tăng hoặc giảm của các khoản chi phí này trong kỳ.

Lưu ý: TK 821 là tài khoản không có số dư cuối kỳ và được phân loại thành hai tài khoản cấp 2 bao gồm :

- TK 8211 – Chi phí TNDN hiện hành.

- TK 8212 – Chi phí TNDN hoãn lại.

Theo khoản 2 Điều 67 Thông tư 133/2016/TT-BTC, kết cấu và nội dung phản ánh của tài khoản 821 được quy định cụ thể như sau :

Bên Nợ :

- (1) Chi phí thuế TNDN hiện hành phát sinh trong năm.

- (2) Thuế TNDN hiện hành của các năm trước phải nộp bổ sung do phát hiện sai sót không trọng yếu của các năm trước được ghi nhận tăng chi phí thuế TNDN hiện hành của năm hiện tại.

- (3) Chi phí thuế TNDN hoãn lại phát sinh trong năm từ việc ghi nhận thuế TNDN hoãn lại phải trả là khoản chênh lệch giữa phần thuế TNDN hoãn lại phải trả phát sinh và phần thuế TNDN hoãn lại phải trả được hoàn nhập trong cùng năm.

- (4) Ghi nhận chi phí thuế TNDN hoãn lại là khoản chênh lệch giữa phần nhập của tài sản thuế TNDN hoãn lại trong năm và phần phát sinh của tài sản thuế TNDN hoãn lại trong năm.

- (5) Kế toán kết chuyển số chênh lệch giữa tổng số phát sinh bên Có và bên Nợ của TK 8212 phát sinh trong kỳ vào bên Có của TK 911 để phản ánh đúng kết quả hoạt động kinh doanh của doanh nghiệp.

Bên Có :

- (1) Số thuế TNDN hiện hành phải nộp trong năm thấp hơn số thuế TNDN tạm nộp sẽ được giảm trừ vào chi phí thuế TNDN hiện hành đã ghi nhận trong năm.

- (2) Số thuế TNDN phải nộp được ghi giảm do phát hiện sai sót không trọng yếu từ các năm trước sẽ được ghi giảm vào chi phí thuế TNDN hiện hành trong năm hiện tại.

- (3) Ghi giảm chi phí thuế TNDN hoãn lại và ghi nhận tài sản thuế TNDN hoãn lại khi có số chênh lệch giữa tài sản thuế TNDN phát sinh và tài sản thuế TNDN hoãn lại được hoàn nhập trong cùng một năm.

- (4) Ghi giảm chi phí thuế TNDN hoãn lại khi số thuế thu nhập hoãn lại phải trả được hoàn nhập và số thuế thu nhập hoãn lại phải trả phát sinh trong cùng một năm.

- (5) Thực hiện kết chuyển khoản chênh lệch giữa chi phí thuế TNDN hiện hành phát sinh và khoản được ghi giảm chi phí thuế TNDN hiện hành trong cùng một năm vào TK 911.

- (6) Thực hiện kết chuyển khoản chênh lệch giữa số bên Nợ và bên Có của TK 8212 phát sinh trong kỳ vào bên Nợ của TK 911.

Các cách hạch toán chi phí thuế TNDN vào tài khoản 821

Tài khoản 821 được sử dụng để hạch toán chi phí thuế TNDN phải nộp trong kỳ. Khi phát sinh nghĩa vụ thuế TNDN, kế toán thực hiện bút toán ghi Nợ TK 821 và Có TK 3334. Đến cuối kỳ kế toán, toàn bộ chi phí thuế TNDN sẽ được kết chuyển sang TK 911 để xác định lợi nhuận của doanh nghiệp sau thuế. Việc tuân thủ đúng các nguyên tắc này góp phần nâng cao tính minh bạch và độ tin cậy trong BCTC của doanh nghiệp.

Cách hạch toán chi phí thuế TNDN hiện hành chi tiết

Khi xác định số thuế TNDN tạm nộp theo quý:

- Ghi Nợ vào TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Ghi Có vào TK 3334 – Thuế thu nhập doanh nghiệp.

Khi doanh nghiệp nộp tiền thuế TNDN vào Ngân sách Nhà nước:

- Ghi Nợ vào TK 3334 – Thuế thu nhập doanh nghiệp.

- Ghi Có vào TK 111, TK 112,…

Khi xác định số thuế TNDN phải nộp vào cuối năm:

– Nếu số thuế TNDN tạm nộp thấp hơn số thuế phải nộp trong năm đó :

- Ghi Nợ vào TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Ghi Có vào TK 3334 – Thuế thu nhập doanh nghiệp.

– Nếu số thuế TNDN tạm nộp cao hơn số thuế phải nộp trong năm đó :

- Ghi Nợ vào TK 3334 – Thuế thu nhập doanh nghiệp.

- Ghi Có vào TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

– Khi nộp bổ sung tiền thuế TNDN còn thiếu vào Ngân sách Nhà nước :

- Ghi Nợ vào TK 3334 – Thuế thu nhập doanh nghiệp.

- Ghi Có vào TK 111, TK 112,…

Khi phát hiện sai sót không trọng yếu từ các năm trước, doanh nghiệp phải điều chỉnh hạch toán thuế TNDN tăng (hoặc giảm) trong năm hiện tại:

– Nếu phát hiện nộp bổ sung chi phí thuế TNDN từ các năm trước, ghi:

- Ghi Nợ vào TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Ghi Có vào TK 3334 – Thuế thu nhập doanh nghiệp.

– Nếu phát hiện nộp giảm chi phí thuế TNDN từ các năm trước cho năm hiện tại, ghi:

- Ghi Nợ vào TK 3334 – Thuế thu nhập doanh nghiệp.

- Ghi Có vào TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

Khi kế toán kết chuyển chi phí thuế TNDN hiện hành vào cuối kỳ:

– Nếu TK 8211 có số phát sinh bên Nợ lớn hơn số phát sinh bên Có :

- Ghi Nợ vào TK 911 – Xác định kết quả kinh doanh.

- Ghi Có vào TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

– Nếu TK 8211 có số phát sinh bên Nợ nhỏ hơn số phát sinh bên Có :

- Ghi Nợ vào TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Ghi Có vào TK 911 – Xác định kết quả kinh doanh.

Cách hạch toán chi phí thuế TNDN hoãn lại chuẩn xác

Chi phí thuế thu nhập hoãn lại phát sinh trong năm từ việc ghi nhận thuế TNDN hoãn lại phải trả, ghi:

- Ghi Nợ vào TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

- Ghi Có vào TK 347 – Thuế thu nhập hoãn lại phải trả.

Chi phí thuế TNDN hoãn lại phát sinh trong năm từ việc hoàn nhập tài sản thuế TNDN hoãn lại đã được ghi nhận từ các năm trước, ghi:

- Ghi Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

- Ghi Có TK 243 – Tài sản thuế thu nhập hoãn lại.

Ghi nhận giảm chi phí thuế TNDN hoãn lại trong trường hợp tài sản thuế TNDN phát sinh lớn hơn tài sản thuế TNDN được hoàn nhập trong cùng một năm:

- Ghi Nợ vào TK 243 – Tài sản thuế thu nhập hoãn lại.

- Ghi Có vào TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

Ghi nhận giảm chi phí thuế TNDN hoãn lại trong trường hợp tài sản thuế TNDN được hoàn nhập lớn hơn tài sản thuế TNDN phát sinh trong cùng một năm:

- Ghi Nợ vào TK 347 – Tài sản thuế thu nhập hoãn lại.

- Ghi Có vào TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

Cuối kỳ, kế toán kết chuyển khoản chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có của TK 8212 như sau:

– Nếu TK 8212 có số phát sinh bên Nợ lớn hơn số phát sinh bên Có thì khoản chênh lệch hạch toán như sau :

- Ghi Nợ vào TK 911 – Xác định kết quả kinh doanh.

- Ghi Có vào TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Nếu TK 8212 có số phát sinh bên Nợ nhỏ hơn số phát sinh bên Có thì khoản chênh lệch hạch toán như sau :

- Ghi Nợ vào TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

- Ghi Có vào TK 911 – Xác định kết quả kinh doanh.

Những lưu ý quan trọng khi hạch toán chi phí thuế TNDN

Hạch toán chi phí thuế thu nhập doanh nghiệp đòi hỏi sự chính xác và tuân thủ chặt chẽ các quy định pháp luật về kế toán và thuế. Việc này không chỉ ảnh hưởng trực tiếp đến kết quả kinh doanh của doanh nghiệp mà còn đảm bảo tính minh bạch và chính xác của số liệu kế toán. Để tránh những sai sót không đáng có và tối ưu hóa nghĩa vụ thuế, các doanh nghiệp cần nắm vững những lưu ý then chốt khi thực hiện hạch toán loại chi phí này.

Lưu ý về thời hạn hạch toán chi phí thuế TNDN

Thời hạn thực hiện hạch toán thuế TNDN trùng với thời hạn nộp hồ sơ khai quyết toán thuế TNDN. Căn cứ theo quy định tại Khoản 2 Điều 44 Luật Quản lý thuế số 38/2019, thời hạn quyết toán thuế TNDN được quy định cụ thể như sau:

- Thời hạn cuối cùng để nộp hồ sơ quyết toán thuế năm là ngày cuối cùng của tháng thứ ba trong năm dương lịch kể từ thời điểm kết thúc năm dương lịch hoặc năm tài chính.

- Đối với hồ sơ khai thuế năm, thời hạn nộp chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính tiếp theo.

- Trường hợp thời hạn quyết toán thuế năm trùng vào ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế và thời hạn nộp tiền thuế sẽ được dời sang ngày làm việc đầu tiên ngay sau đó.

- Tổng số thuế TNDN doanh nghiệp đã tạm nộp trong 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm.

➤ Xem thêm : Phương pháp tính thuế TNDN đơn giản, dễ hiểu

Lưu ý về đối tượng áp dụng hạch toán thuế TNDN

Căn cứ theo Thông tư số 78/2014/TT-BTC, các đối tượng được thực hiện hạch toán chi phí thuế TNDN bao gồm :

- Các doanh nghiệp trong nước được thành lập và hoạt động theo quy định của pháp luật Việt Nam.

- Các doanh nghiệp nước ngoài hoạt động tại Việt Nam có hoặc không có cơ sở thường trú tại Việt Nam.

- Các tổ chức đơn vị sự nghiệp, hợp tác xã được thành lập theo quy định của pháp luật Việt Nam.

- Các tổ chức khác.

Như vậy, Kế Toán Phía Nam đã cung cấp thông tin về quy trình hạch toán chi phí thuế thu nhập doanh nghiệp cùng những lưu ý quan trọng. Chúng tôi hy vọng những nội dung này sẽ cung cấp cái nhìn rõ ràng và hữu ích cho trong quá trình hạch toán của doanh nghiệp.

Nếu có nhu cầu tư vấn chuyên sâu về Tài khoản 821 hoặc cách hạch toán chi phí thuế TNDN, vui lòng liên hệ qua Hotline 0907 958 871. Đội ngũ kế toán viên giàu kinh nghiệm của chúng tôi luôn sẵn sàng hỗ trợ bạn một cách nhanh chóng và chi tiết.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.