Doanh nghiệp cần xác định kỳ kê khai thuế để biết chính xác thời điểm phải nộp tờ khai thuế GTGT. Việc xác định đúng kỳ kê khai không chỉ đảm bảo tuân thủ các quy định pháp luật hiện hành mà còn giúp doanh nghiệp hạn chế tối đa rủi ro bị xử phạt do kê khai không đúng hạn. Trong bài viết này, Kế Toán Phía Nam sẽ hướng dẫn xác định kỳ kê khai thuế GTGT theo tháng hoặc theo quý áp dụng cho cả doanh nghiệp mới thành lập và đang hoạt động.

Các quy định về kỳ kê khai thuế GTGT

Kỳ kê khai thuế GTGT được phân loại thành kê khai theo tháng và kê khai theo quý. Việc lựa chọn hình thức kê khai phù hợp phụ thuộc vào các điều kiện và tiêu chí cụ thể áp dụng cho từng đối tượng doanh nghiệp. Vậy làm thế nào để xác định Vậy làm thế nào để xác định kỳ kê khai thuế giá trị gia tăng theo đúng quy định? Cùng xem tiếp dưới đây.

Đối tượng thuộc diện kê khai thuế GTGT theo tháng

Căn cứ theo Điều 8 Nghị định số 126/2020/NĐ-CP, thuế GTGT và thuế TNCN thuộc các loại thuế, khoản thu khác mà doanh nghiệp có trách nhiệm kê khai định kỳ hàng tháng. Trường hợp các doanh nghiệp đáp ứng đủ các điều kiện tại Điều 9 của Luật này thì có quyền lựa chọn kỳ kê khai thuế GTGT theo quý.

Đối tượng thuộc diện kê khai thuế GTGT theo quý

Cũng theo Nghị định số 126/2020/NĐ-CP, việc kê khai thuế GTGT theo quý được áp dụng cho các đối tượng sau :

- Các cá nhân, tổ chức thuộc diện kê khai thuế GTGT theo tháng có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm liền kề trước đó dưới 50 tỷ đồng thì thuộc đối tượng kê khai thuế GTGT theo quý.

- Doanh thu bán hàng hóa và cung ứng dịch vụ là tổng doanh thu ghi nhận trên các tờ khai thuế GTGT của các kỳ tính thuế trong cùng một năm dương lịch (đủ 12 tháng).

- Trong trường hợp người nộp thuế kê khai thuế tập trung tại trụ sở chính cho các đơn vị phụ thuộc và địa điểm kinh doanh, tổng doanh thu sẽ bao gồm cả doanh thu phát sinh từ các đơn vị và địa điểm kinh doanh này.

Cách xác định kỳ kê khai thuế GTGT

Căn cứ theo các quy định về kỳ kê khai thuế, doanh nghiệp có thể dựa vào tình hình hoạt động thực tế tại doanh nghiệp để lựa chọn kỳ kê khai thuế GTGT phù hợp.

Doanh nghiệp đang hoạt động

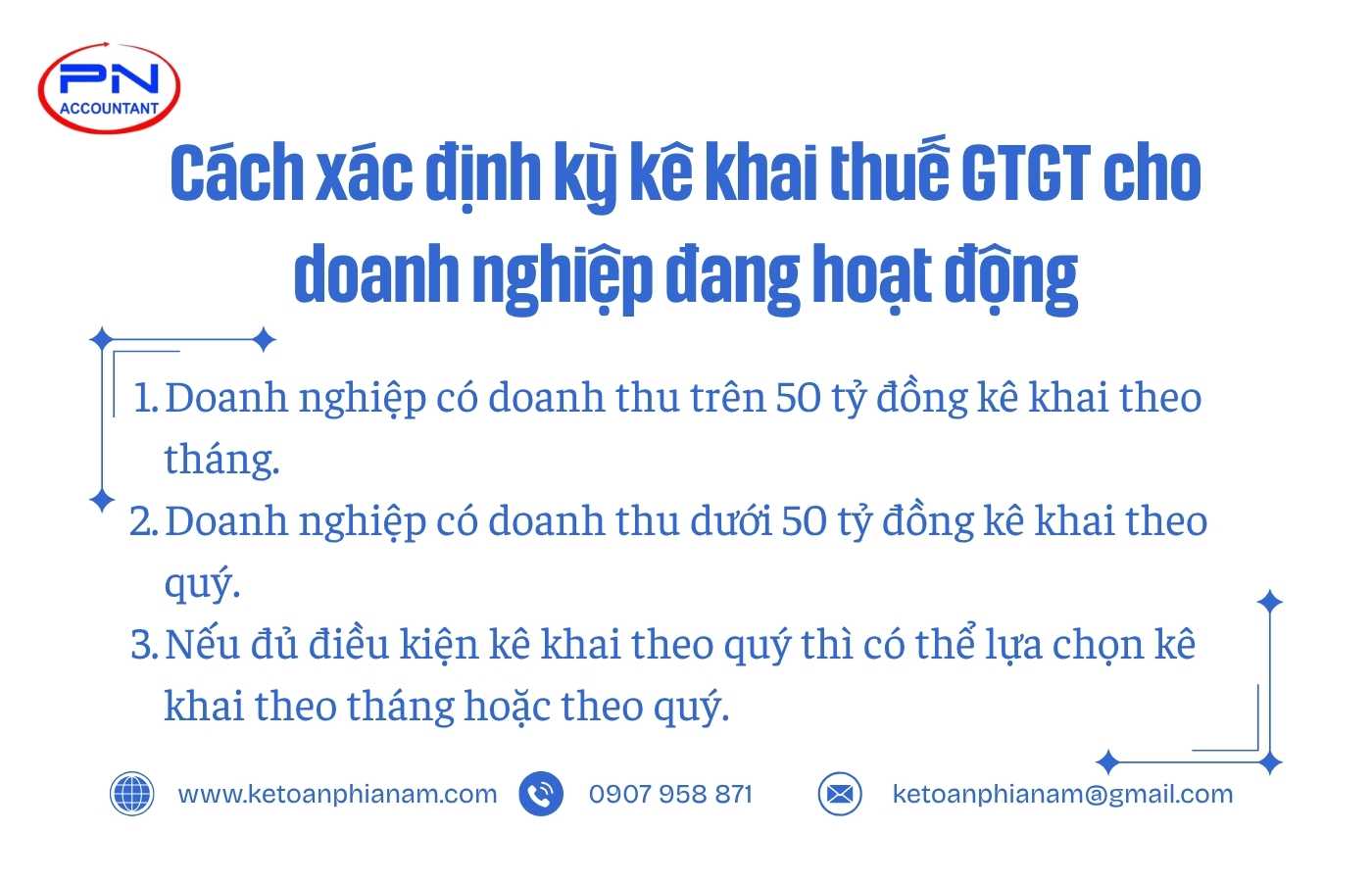

Doanh nghiệp có thể căn cứ vào doanh thu của doanh nghiệp trong năm dương lịch hoặc năm tài chính liền kề trước đó để xác định kỳ kê khai thuế, cụ thể như sau :

- Kê khai theo tháng : Áp dụng cho các doanh nghiệp có tổng doanh thu trên 50 tỷ đồng.

- Kê khai theo quý : Áp dụng cho các doanh nghiệp có tổng doanh thu dưới 50 tỷ đồng.

- Nếu doanh nghiệp đủ điều kiện kê khai thuế GTGT theo quý thì có thể lựa chọn kê khai theo tháng hoặc theo quý nhưng phải duy trì ổn định trong suốt năm dương lịch.

Doanh nghiệp mới thành lập

Các doanh nghiệp mới thành lập và bắt đầu hoạt động sản xuất kinh doanh được quyền lựa chọn kê khai thuế GTGT theo quý. Sau khi doanh nghiệp đã hoạt động đủ 12 tháng, kể từ năm dương lịch tiếp theo, doanh nghiệp sẽ căn cứ vào doanh thu của năm liền kề trước đó để xác định kỳ kê khai thuế GTGT theo tháng hoặc theo quý.

Ví dụ về cách xác định kỳ kê khai thuế GTGT

Ví dụ 1: Công ty A bắt đầu hoạt động từ tháng 01/2025 nên công ty A được phép lựa chọn kê khai thuế GTGT theo quý. Sau khi kết thúc năm 2025, công ty A sẽ căn cứ vào tổng doanh thu của 12 tháng trong năm 2024 để xác định kỳ kê khai thuế cho năm tiếp theo (năm 2026).

Ví dụ 2: Doanh nghiệp B bắt đầu hoạt động từ tháng 03/2025 thì doanh nghiệp được phép lựa chọn kê khai thuế GTGT theo quý cho cả năm 2025 và năm 2026. Do trong năm 2025, doanh nghiệp B chưa hoạt động đủ tháng nên doanh nghiệp B cần căn cứ vào doanh thu của năm 2026 (do đủ 12 tháng của năm dương lịch) để xác định kỳ kê khai thuế GTGT theo tháng hoặc theo quý trong năm 2027.

Các lưu ý khi xác định kỳ kê khai thuế giá trị gia tăng

Để đảm bảo tuân thủ các quy định hiện hành và tối ưu hóa quy trình kê khai thuế, doanh nghiệp cần lưu ý những điểm sau khi xác định kỳ kê khai thuế GTGT:

- Người nộp thuế có trách nghiệp tự xác định doanh nghiệp có thuộc đối tượng kê khai thuế theo quý để thực hiện kê khai theo đúng quy định.

- Doanh thu của doanh nghiệp có thể biến động theo từng năm hoạt động nên người nộp thuế cần căn cứ vào doanh thu của năm trước để chuyển đổi kỳ kê khai thuế GTGT phù hợp.

- Các công ty không phát sinh doanh thu hoặc không có hóa đơn mua vào vẫn có nghĩa vụ nộp tờ khai thuế GTGT theo quy định tại điểm c, khoản 1, Điều 10 của Thông tư 156/2013/TT-BTC.

- Nếu doanh nghiệp đang kê khai theo tháng nhưng đủ điều kiện và muốn đổi sang kê khai theo quý thì phải gửi văn bản đề nghị (Mẫu 01/ĐK-TĐKTT theo Thông tư 80/2021/TT-BTC) sang cơ quan thuế trước 30/01 của năm dương lịch bắt đầu áp dụng kỳ kê khai thuế GTGT theo quý. Nếu quá thời hạn nêu trên, doanh nghiệp sẽ tiếp tục thực hiện kê khai theo tháng trong cả năm đó.

- Nếu người nộp thuế tự nhận thấy không đủ điều kiện kê khai theo quý thì phải chuyển sang kê khai theo tháng từ tháng đầu tiên của quý tiếp theo. Trong trường hợp này, người nộp thuế không cần nộp lại hồ sơ khai thuế theo tháng đã nộp trước đó nhưng phải nộp bổ sung Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số tiền đã kê khai (Mẫu 02/XĐ-PNTT theo Thông tư 80/2021/TT-BTC) và áp dụng tính tiền chậm nộp theo quy định.

- Nếu cơ quan thuế phát hiện doanh nghiệp không đủ điều kiện kê khai theo quý, cơ quan thuế sẽ tiến hành điều chỉnh số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai và tính tiền chậm nộp. Người nộp thuế phải bắt đầu kê khai theo tháng kể từ thời điểm nhận được thông báo từ cơ quan thuế.

Thời hạn nộp tờ khai thuế GTGT theo tháng hoặc theo quý

Theo quy định tại Điều 44 của Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp tờ khai thuế giá trị gia tăng được quy định cụ thể như sau:

- Hạn nộp của kỳ kê khai thuế GTGT theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Hạn nộp của kỳ kê khai thuế GTGT theo quý chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế tức ngày 30 hoặc 31 của tháng đầu của quý tiếp theo.

➤Xem thêm : Hướng dẫn kê khai thuế GTGT theo TT80/2021/TT-BTC trên HTKK

➤Xem thêm : Dịch vụ hoàn thuế VAT trọn gói cho doanh nghiệp

Các trường hợp được phép chuyển đổi kỳ kê khai thuế GTGT

Hướng dẫn chuyển đổi kỳ khai thuế GTGT từ tháng sang quý

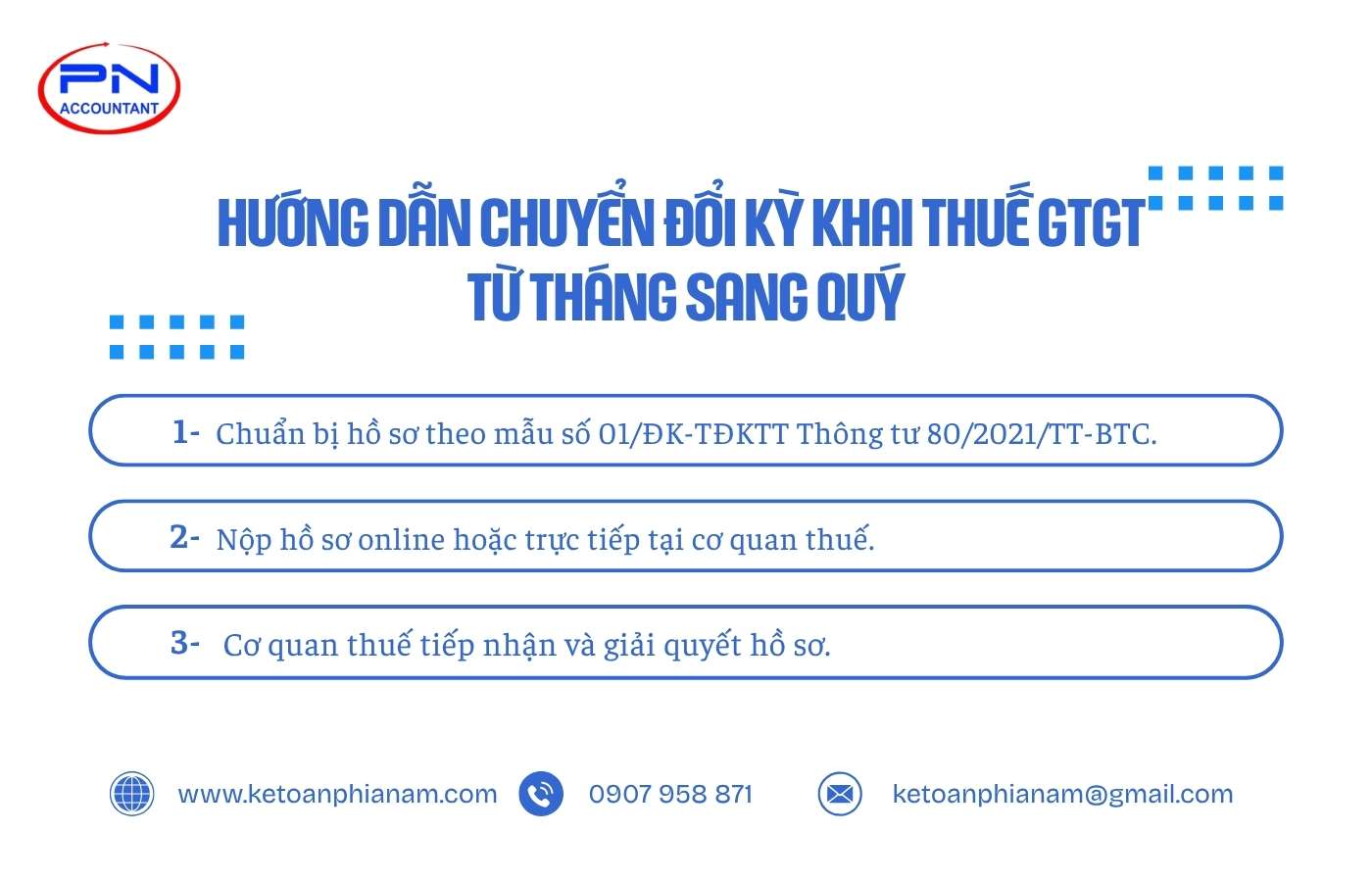

Các doanh nghiệp hiện đang thực hiện kê khai thuế GTGT theo tháng nhưng đáp ứng đầy đủ các điều kiện kê khai thuế theo quý thì có thể lựa chọn thay đổi kỳ kê khai thuế. Thủ tục chuyển đổi kỳ kê khai thuế GTGT từ tháng sang quý được tiến hành theo các bước sau:

Bước 1 : Chuẩn bị hồ sơ đề nghị thay đổi kỳ tính thuế từ tháng sang quý theo mẫu số 01/ĐK-TĐKTT Thông tư 80/2021/TT-BTC.

Bước 2 : Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế hoặc nộp online thông qua giao dịch điện tử (theo Quyết định 1462/QĐ-BTC năm 2022). Thời hạn cuối cùng để hoàn tất việc nộp hồ sơ là trước ngày 31 tháng 01 của năm bắt đầu kỳ kê khai thuế theo quý.

Bước 3 : Cơ quan thuế tiếp nhận và phản hồi về việc chấp thuận hoặc từ chối hồ sơ chậm nhất là 01 ngày làm việc kể từ thời điểm ghi nhận thông báo tiếp nhận hồ sơ.

Doanh nghiệp có thể thực hiện chuyển kỳ khai thuế từ tháng sang quý thông qua hồ sơ qua giao dịch điện tử. Các bước thực hiện như sau :

Truy cập website: thuedientu.gdt.gov.vn => Đăng nhập bằng tài khoản doanh nghiệp (MST-QL) => Khai thuế => Đăng ký tờ khai => Tra cứu và chọn tờ khai thuế GTGT theo tháng => Đăng ký ngừng tờ khai => Đăng ký và kê khai theo quý.

Hướng dẫn chuyển đổi kỳ khai thuế GTGT từ quý sang tháng

(1) Trong trường hợp doanh nghiệp tự xác định không còn đáp ứng đủ điều kiện để kê khai thuế theo quý, doanh nghiệp cần chuyển đổi kỳ kê khai thuế từ quý sang tháng như sau :

- Chuyển sang kê khai thuế theo tháng kể từ tháng đầu tiên phát hiện không đủ điều kiện.

- Lập và nộp Bản xác định số tiền thuế theo tháng phải nộp tăng thêm so với số đã kê khai theo quý theo mẫu số 02/XĐ-PNTT ban hành kèm theo Thông tư 80/2021/TT-BTC và nộp tiền chậm nộp theo quy định.

- Doanh nghiệp không phải nộp lại hồ sơ khai thuế theo tháng cho các quý đã nộp trước đó.

(2) Trường hợp cơ quan thuế xác định doanh nghiệp không đáp ứng đủ các điều kiện để thực hiện kê khai thuế theo quý, cơ quan thuế sẽ tiến hành xác định lại nghĩa vụ thuế phải nộp theo tháng. Số tiền thuế tăng thêm so với số đã kê khai sẽ được áp dụng các khoản tính chậm nộp theo quy định hiện hành.

Các câu hỏi thường gặp về kỳ kê khai thuế GTGT

Doanh nghiệp có quyền lựa chọn kê khai thuế GTGT theo tháng hoặc theo quý không?

Căn cứ theo quy định tại Nghị định 126/2020/NĐ-CP, doanh nghiệp có quyền lựa chọn kê khai thuế GTGT theo tháng hoặc theo quý nếu thuộc 2 trường hợp sau :

- Doanh nghiệp mới thành lập.

- Doanh nghiệp có tổng doanh thu của năm dương lịch trước liền kề dưới 50 tỷ đồng.

Doanh nghiệp có thể thay đổi kỳ kê khai thuế trong cùng một năm không?

Theo Điều 4 Nghị định 126/2020/NĐ-CP, kỳ kê khai thuế phải được áp dụng ổn định trong suốt năm dương lịch và không được phép thay đổi.

Doanh nghiệp có phải kê khai thuế GTGT trong thời gian tạm ngừng kinh doanh không?

Theo khoản 2 Điều 4 tại Nghị định 126/2020/NĐ-CP, doanh nghiệp không phải kê khai thuế GTGT trong giai đoạn tạm ngừng kinh doanh nếu không phát sinh nghĩa vụ thuế.

Lưu ý : nếu thời gian tạm ngừng không trọn tháng, quý thì doanh nghiệp vẫn có nghĩa vụ nộp tờ khai thuế GTGT cho tháng quý đó. Sau khi kết thúc tạm ngừng kinh doanh và hoạt động trở lại, doanh nghiệp sẽ tiếp tục kê khai theo chu kỳ kê khai thuế GTGT đã áp dụng trước khi tạm ngừng kinh doanh.

Như vậy, việc xác định kỳ kê khai thuế GTGT không chỉ giúp doanh nghiệp đảm bảo tuân thủ pháp luật, tối ưu nghĩa vụ nộp thuế mà còn giảm thiểu đáng kể các rủi ro phát sinh từ việc chậm trễ hoặc sai sót trong nghĩa vụ thuế. Để hiểu rõ hơn về cách xác định kỳ kê khai thuế và cập nhật các quy định pháp luật hiện hành, vui lòng liên hệ trực tiếp với Kế Toán Phía Nam qua Hotline 0907 958 871 để đội ngũ nhân viên của chúng tôi giải đáp mọi thắc mắc và hỗ trợ kịp thời.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.