Thời hạn nộp thuế GTGT luôn là một trong những vấn đề mà các cá nhân, tổ chức, doanh nghiệp đặc biệt quan tâm để đảm bảo tuân thủ đúng quy định pháp luật về thuế. Việc nắm rõ các mốc thời gian kê khai và nộp thuế GTGT không chỉ giúp doanh nghiệp chủ động trong công tác tài chính mà còn tránh được những rủi ro không đáng có về việc chậm nộp tiền thuế. Vậy thời hạn cụ thể cho từng kỳ tính thuế GTGT là khi nào? Doanh nghiệp có thể gia hạn nộp thuế GTGT hay không? Hãy cùng Kế Toán Phía Nam tìm hiểu chi tiết về vấn đề này.

Quy định về thời hạn nộp thuế GTGT năm 2025

Theo Điều 55 của Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp thuế GTGT đối với trường hợp người nộp thuế chậm nhất là ngày cuối cùng để nộp hồ sơ khai thuế. Trong trường hợp kê khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp tờ khai bổ sung thuế GTGT của kỳ tính thuế GTGT phát sinh sai sót. Đối với các trường hợp cơ quan thuế tính thuế, thời hạn nộp thuế GTGT sẽ căn cứ vào thông báo chính thức từ cơ quan thuế. Người nộp thuế có trách nhiệm tuân thủ thời hạn ghi rõ trên thông báo này để hoàn thành nghĩa vụ thuế.

Căn cứ theo quy định trên, thời hạn nộp tiền thuế GTGT chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế GTGT. Theo đó, thời hạn nộp thuế GTGT được quy định như sau :

- Kê khai thuế theo tháng : Thời hạn nộp thuế chậm nhất là ngày 20 của tháng kế tiếp kể từ tháng phát sinh nghĩa vụ thuế.

- Kê khai thuế theo quý : Người nộp thuế phải hoàn thành nghĩa vụ thuế trước ngày cuối cùng của quý tiếp theo sau quý phát sinh nghĩa vụ thuế.

- Kê khai thuế theo năm : Hạn chót để thực hiện nghĩa vụ kê khai và nộp thuế là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính mới.

- Quyết toán thuế năm : Thời hạn chót để nộp tiền thuế là ngày cuối cùng của tháng thứ 3 kể từ khi bắt đầu năm dương lịch hoặc năm tài chính mới.

- Khai thuế theo từng lần phát sinh nghĩa vụ thuế : Thời hạn nộp thuế không được vượt quá 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

(Theo quy định tại Điều 44 của Luật Quản lý thuế 2019)

Các cá nhân, tổ chức có thể gia hạn thời hạn nộp thuế GTGT không?

Theo khoản 1 Điều 4 Nghị định 82/2025/NĐ-CP, các tổ chức, doanh nghiệp đủ điều kiện sẽ được gia hạn nộp thuế GTGT, trừ thuế GTGT ở khâu nhập khẩu. Việc gia hạn thời gian nộp thuế GTGT sẽ áp dụng cho các kỳ kê khai theo tháng từ tháng 2 đến tháng 6 và kỳ kê khai theo quý gồm quý I, quý II của năm 2025. Quy định về việc gia hạn nộp thuế GTGT cũng bao gồm cả phần thuế phân bổ cho các địa phương khác nơi đặt trụ sở chính và thuế nộp theo từng lần phát sinh.

Thời điểm bắt đầu gia hạn nộp thuế GTGT là kể từ ngày kết thúc thời hạn nộp thuế GTGT theo quy định của pháp luật. Đối với số thuế phát sinh trong tháng 2, tháng 3 và quý I năm 2025, thời hạn gia hạn nộp thuế GTGT tối đa là 6 tháng. Còn các khoản tiền thuế phát sinh trong tháng 4, tháng 5, tháng 6 và quý II năm 2025, thời gian gia hạn là 5 tháng. Như vậy, thời hạn cuối cùng để nộp tiền thuế GTGT trong năm 2025 cho các đối tượng được gia hạn là :

- Kỳ tính thuế tháng 2/2025: Hạn chót nộp là ngày 20/9/2025.

- Kỳ tính thuế tháng 3/2025: Hạn chót nộp là ngày 20/10/2025.

- Kỳ tính thuế tháng 4/2025: Hạn chót nộp là ngày 20/10/2025.

- Kỳ tính thuế tháng 5/2025: Hạn chót nộp là ngày 20/11/2025.

- Kỳ tính thuế tháng 6/2025: Hạn chót nộp là ngày 20/12/2025.

- Kỳ tính thuế quý I/2025: Hạn chót nộp là ngày 30/10/2025.

- Kỳ tính thuế quý II/2025: Hạn chót nộp là ngày 31/12/2025.

Các tổ chức, doanh nghiệp thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng có trách nhiệm kê khai thuế GTGT định kỳ (theo tháng hoặc quý) đúng thời hạn theo quy định hiện hành. Tuy nhiên, trong thời gian được gia hạn, các tổ chức, doanh nghiệp chưa cần phải nộp ngay số thuế GTGT đã kê khai.

Các lưu ý về thời hạn nộp tiền thuế GTGT

Một là, đối với các doanh nghiệp mới thành lập, giai đoạn ban đầu sẽ áp dụng hình thức kê khai thuế theo quý. Sau khi hoạt động trọn 12 tháng kể từ năm dương lịch tiếp theo, doanh nghiệp sẽ căn cứ vào mức doanh thu đạt được trong 12 tháng để xác định kỳ kê khai và nộp thuế GTGT tiếp theo.

Hai là, trong trường hợp thời hạn nộp thuế GTGT trùng vào ngày cuối tuần hoặc ngày nghỉ lễ theo quy định pháp luật thì thời hạn nộp hồ sơ khai thuế sẽ được tự động gia hạn sang ngày làm việc tiếp theo.

Ba là, các cá nhân, tổ chức có hành vi chậm nộp tiền thuế GTGT sẽ bị xử phạt vi phạm hành chính và chịu khoản tiền chậm nộp tính trên tổng số tiền thuế GTGT chậm nộp.

➤ Xem thêm : Các mức phạt và cách tính tiền phạt chậm nộp tiền thuế

Đối tượng nộp thuế GTGT

Theo Điều 4 của Luật Thuế giá trị gia tăng số 48/2024/QH15, các cá nhân, tổ chức sau đây có nghĩa vụ nộp thuế GTGT :

- Các cá nhân, tổ chức sản xuất và kinh doanh hàng hóa dịch vụ hoặc nhập khẩu hàng hóa thuộc diện chịu thuế GTGT.

- Các cá nhân, tổ chức sản xuất kinh doanh tại Việt Nam mua hàng hóa, dịch vụ của cá nhân, tổ chức nước ngoài không có cơ sở thường trú hoặc cư trú tại Việt Nam.

- Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam, nhà quản lý nền tảng số và tổ chức kinh doanh tại Việt Nam (áp dụng phương pháp khấu trừ thuế khi mua dịch vụ của nhà cung cấp nước ngoài).

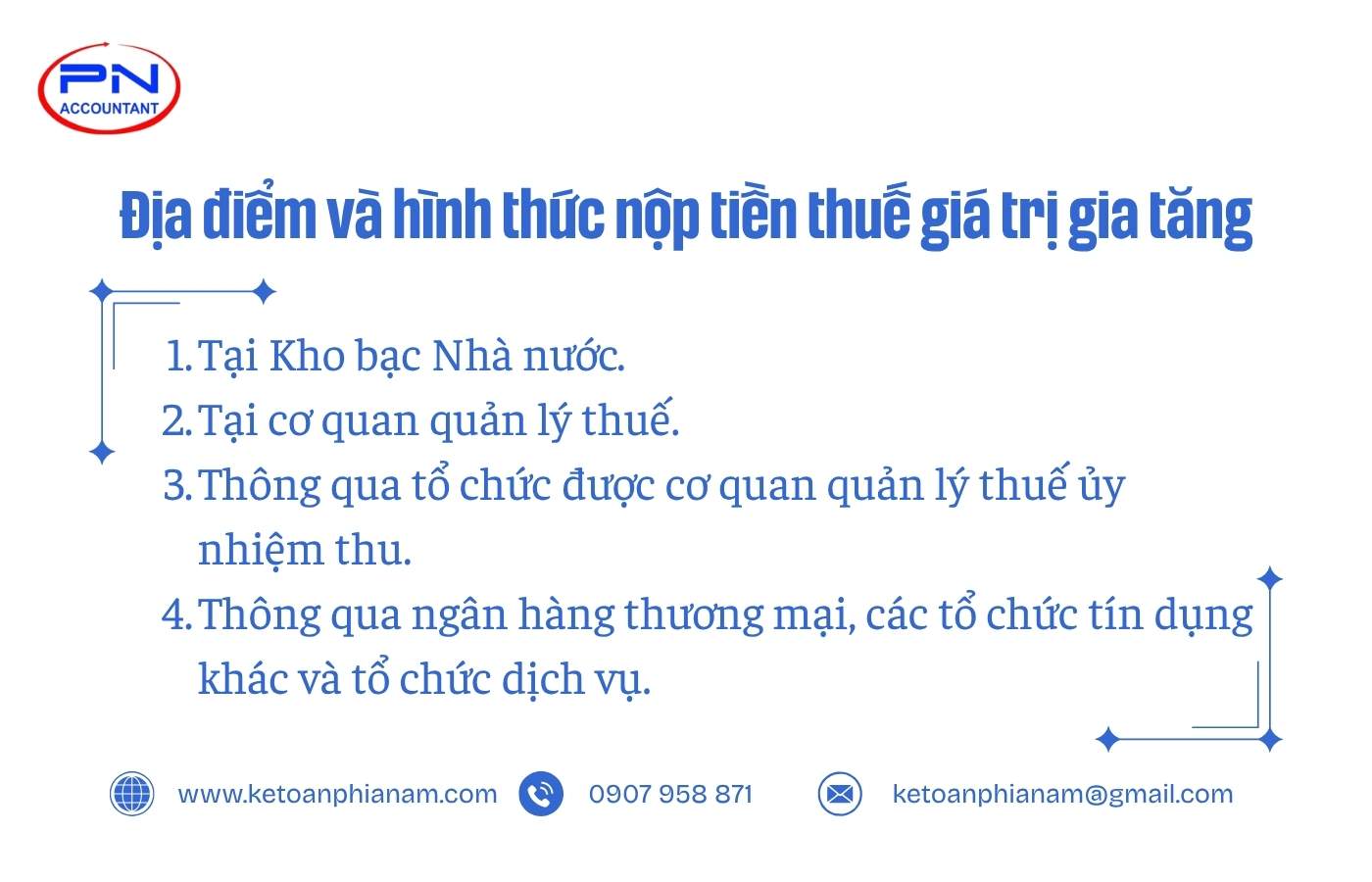

Địa điểm và hình thức nộp tiền thuế giá trị gia tăng

Địa điểm và hình thức nộp tiền thuế GTGT vào ngân sách nhà nước được quy định cụ thể tại Điều 56 của Luật Quản lý thuế số 38/2019/QH14 như sau :

- Tại Kho bạc Nhà nước.

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế của người nộp thuế.

- Thông qua các tổ chức được cơ quan quản lý thuế ủy nhiệm để thu thuế.

- Thông qua ngân hàng thương mại, các tổ chức tín dụng khác và tổ chức dịch vụ theo quy định pháp luật.

Hiện nay, các cá nhân, tổ chức chủ yếu nộp thuế vào ngân sách nhà nước thông qua nộp thuế điện tự hoặc nộp trực tiếp tại các ngân hàng thương mại, tổ chức tín dụng khác. Trong đó, hình thức nộp thuế điện tử qua Cổng thông tin Thuế điện tử của Tổng cục Thuế đang ngày càng trở nên phổ biến bởi sự thuận tiện và hiệu quả.

Trên đây là toàn bộ nội dung mà Kế Toán Phía Nam muốn chia sẻ đến bạn về thời hạn nộp thuế GTGT cùng những quy định liên quan. Hy vọng rằng những thông tin trên sẽ hỗ trợ quý doanh nghiệp nộp thuế đúng hạn và hạn chế các rủi ro phát sinh. Nếu cần tư vấn các vấn đề về kế toán thuế, vui lòng liên hệ với chúng tôi qua Hotline 0907 958 871 để được tư vấn tận tâm và chi tiết.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.