Trong quá trình kinh doanh, doanh nghiệp gặp khó khăn tài chính dẫn đến việc chưa nộp các khoản thuế phát sinh từ các kỳ tính thuế trước. Để biết chính xác số thuế còn đang nợ để sắp xếp nộp cho nhà nước, hãy cùng tham khảo các cách tra cứu nợ thuế doanh nghiệp từ Kế Toán Phía Nam nhé!

Nợ thuế doanh nghiệp là gì?

Nợ thuế doanh nghiệp là tình trạng một doanh nghiệp chưa thực hiện đầy đủ nghĩa vụ thanh toán đối với các khoản thuế và các khoản thu khác vào ngân sách nhà nước khi hết thời hạn quy định. Các khoản tiền nợ thuế này bao gồm thuế thu nhập doanh nghiệp (TNDN), thuế giá trị gia tăng (VAT), thuế tiêu thụ đặc biệt, các khoản phí và lệ phí khác.

Điều kiện để tra cứu nợ thuế doanh nghiệp online

Để có thể tra cứu tình hình nợ thuế của doanh nghiệp, bạn cần đảm bảo những điều kiện sau:

- Sử dụng các thiết bị điện tử có kết nối Internet như máy tính để bàn hoặc laptop.

- Doanh nghiệp đang hoạt động và đã được cấp mã số thuế bởi cơ quan thuế quản lý trực tiếp.

- Doanh nghiệp đã đăng ký sử dụng dịch vụ khai báo và nộp thuế điện tử.

Hướng dẫn cách tra cứu nợ thuế doanh nghiệp nhanh & chính xác

Cách 1 : Tra cứu nợ thuế của doanh nghiệp qua số thuế phải nộp

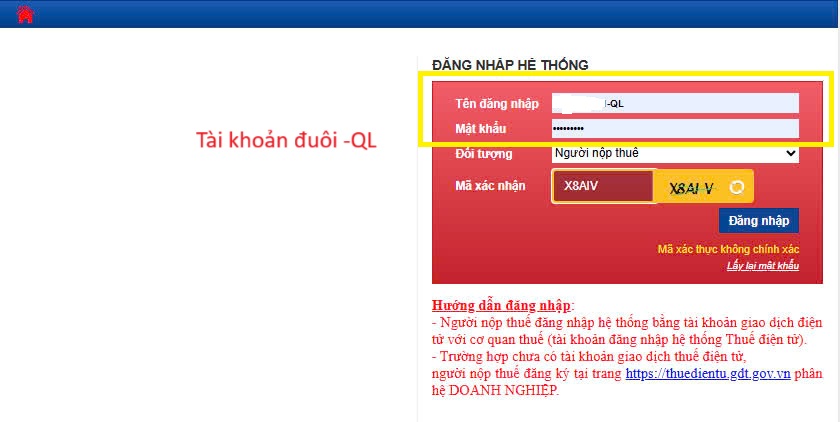

Bước 1 : Truy cập trang Cổng thông tin của Thuế điện tử => Chọn mục “Doanh nghiệp” và đăng nhập bằng mã số thuế.

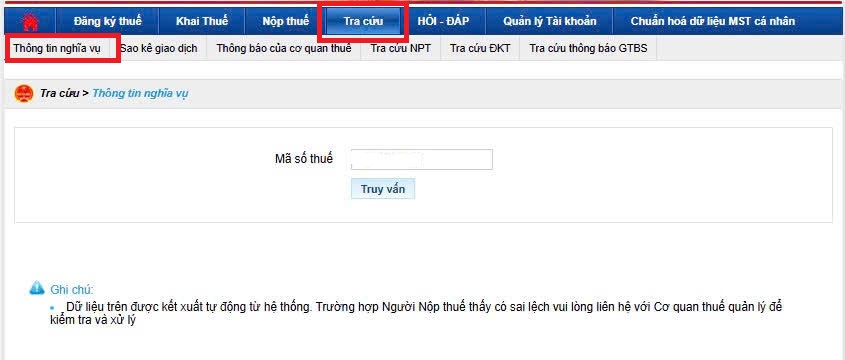

Bước 2 : Sau khi đăng nhập thành công, chọn mục “Tra cứu”, sau đó chọn “Thông tin nghĩa vụ” và “Truy vấn” theo mã số thuế để tiến hành tra cứu nợ thuế doanh nghiệp.

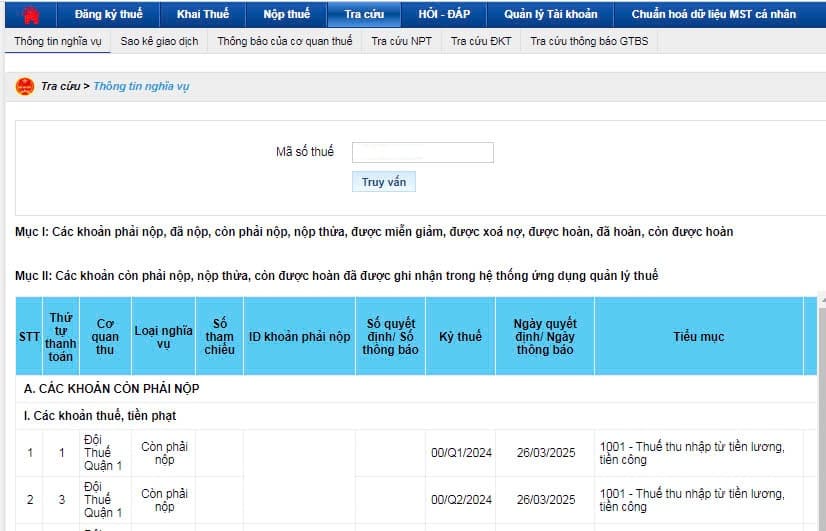

Bước 3: Hệ thống sẽ hiển thị 2 mục, trong đó :

- Mục I liên quan đến các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

- Mục II liên quan đến các khoản thuế còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Mục này sẽ cung cấp chi tiết về các khoản mục nợ thuế của công ty theo từng quý, từng tháng dựa trên tổng số tại mục I, số tiền thuế doanh nghiệp đã nộp trong kỳ theo ghi nhận của Cơ quan Thuế và số tiền thuế nộp thừa (nếu có).

➤ Xem thêm : Danh sách mã chương, mã tiểu mục nộp thuế TNDN mới nhất – 2025

Cách 2 : Tra cứu doanh nghiệp nợ thuế qua mã ID của tờ khai

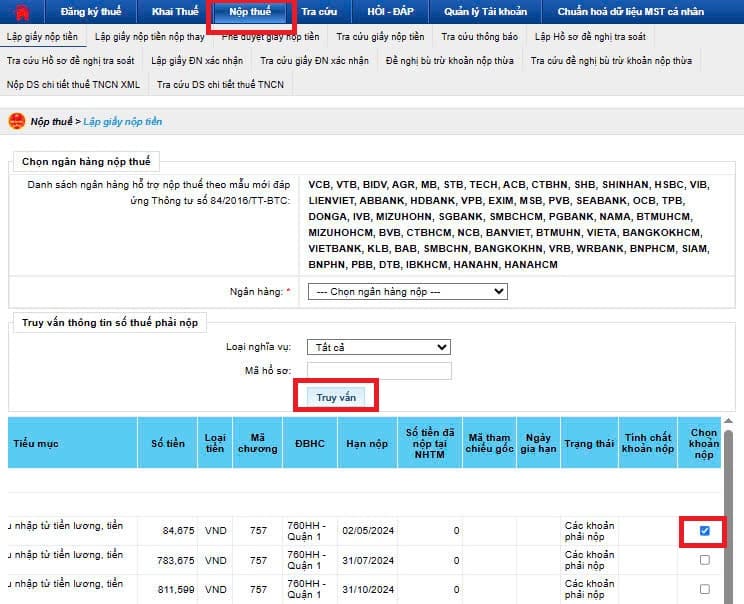

Bạn cũng có thể tra cứu nợ thuế doanh nghiệp trên Thuế điện tử bằng tính năng nộp thuế thông qua mã ID của tờ khai. Bạn chỉ cần truy cập mục “Nộp thuế”, chọn thông tin ngân hàng của doanh nghiệp và loại nghĩa vụ thuế cần tra cứu. Hệ thống sẽ hiển thị danh sách các khoản thuế doanh nghiệp còn nợ và bạn có thể chọn thanh toán ngay lập tức.

Cách 3 : Tra cứu tiền nợ thuế của doanh nghiệp tại Cục Thuế

Ngoài các cách tra cứu nợ thuế doanh nghiệp online trên, bạn cũng có thể kiểm tra tình trạng nợ thuế trực tiếp tại Cơ quan quản lý thuế. Để quá trình tra cứu diễn ra thuận lợi, doanh nghiệp cần chuẩn bị và cung cấp các loại giấy tờ như giấy chứng nhận đăng ký kinh doanh, mã số thuế của doanh nghiệp và các giấy tờ khác liên quan (nếu có).

Lưu ý khi tra cứu nợ thuế của doanh nghiệp

Một là, việc tra cứu nợ thuế doanh nghiệp trên Thuế điện tử mang đến sự thuận tiện cho doanh nghiệp trong việc kiểm tra, đối chiếu nghĩa vụ thuế. Trong trường hợp phát sinh nợ thuế, hệ thống sẽ tính khoản lãi chậm nộp theo quy định là 0,03%/ngày và số tiền thuế doanh nghiệp đã nộp trong kỳ chưa được cập nhật và cấn trừ với số nợ trước đó.

Lúc này đó, số nợ thuế hiển thị sẽ chưa hoàn toàn đồng bộ với số liệu được quản lý bởi cán bộ thuế tại thời điểm kiểm tra nợ thuế. Chính vì vậy, doanh nghiệp cần tra cứu nợ thuế doanh nghiệp trên Thuế điện tử và kiểm tra với cơ quan thuế quản lý trực tiếp để biết chính xác số tiền nợ thuế phải nộp.

➤ Có thể bạn quan tâm : Cách tính tiền chậm nộp thuế

Hai là, doanh nghiệp cần kiểm tra nợ thuế của doanh nghiệp định kỳ hàng tháng hoặc hàng quý để xác định các khoản thuế còn nợ và tránh phát sinh các khoản phạt và lãi suất phát sinh khi nộp thuế quá thời hạn.

Ba là, thông tin hiển thị “Chưa khóa sổ” cho biết kỳ báo cáo và nộp thuế tương ứng vẫn chưa đến hạn. Chính vì vậy, số liệu hiển thị tại thời điểm này có thể chưa được cập nhật đầy đủ và chính xác. Do đó, doanh nghiệp chỉ tra cứu nợ thuế doanh nghiệp khi nhận được thông báo “Khóa sổ”.

Các trường hợp và cách xử lý khi doanh nghiệp bị cưỡng chế nợ thuế

Doanh nghiệp bị cưỡng chế nợ thuế trong trường hợp nào?

Căn cứ theo quy định tại Điều 124 của Luật Quản lý thuế năm 2019, doanh nghiệp sẽ bị cưỡng chế thi hành quyết định hành chính về quản lý thuế nếu không hoàn thành nghĩa vụ nộp thuế đúng thời hạn, bao gồm :

- Quá thời hạn 90 ngày kể từ ngày hết hạn nộp thuế theo quy định.

- Hết thời hạn gia hạn nộp thuế nhưng vẫn chưa thanh toán số thuế còn nợ.

- Có hành vi trốn tránh thực hiện nghĩa vụ thuế như tẩu tán tài sản hoặc bỏ trốn.

- Không chấp hành quyết định xử phạt vi phạm hành chính về thuế theo thời hạn quy định.

- Chưa thực hiện biện pháp cưỡng chế thuế trong trường hợp doanh nghiệp thuộc diện được cơ quan thuế xem xét không tính tiền chậm nộp, khoanh nợ hoặc được nộp dần tiền thuế trong thời hạn quy định.

- Không thực hiện biện pháp cưỡng chế thuế trong trường hợp người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh.

- Tạm hoãn xuất cảnh đối với người đại diện theo pháp luật của doanh nghiệp có nợ thuế.

Các cách xử lý khi doanh nghiệp bị cưỡng chế nợ thuế

Cơ quan thuế sẽ gửi thông báo chính thức bằng văn bản và email tới doanh nghiệp và ngân hàng nhằm xác minh thông tin và yêu cầu doanh nghiệp thanh toán số tiền thuế còn nợ trong thời hạn quy định ghi trên thông báo.

Trong trường hợp quá thời hạn đã được thông báo mà người nộp thuế vẫn chưa hoàn thành nghĩa vụ thanh toán khoản nợ thuế, Cơ quan quản lý thuế sẽ tiến hành các biện pháp cưỡng chế để thu hồi các khoản nợ, cụ thể :

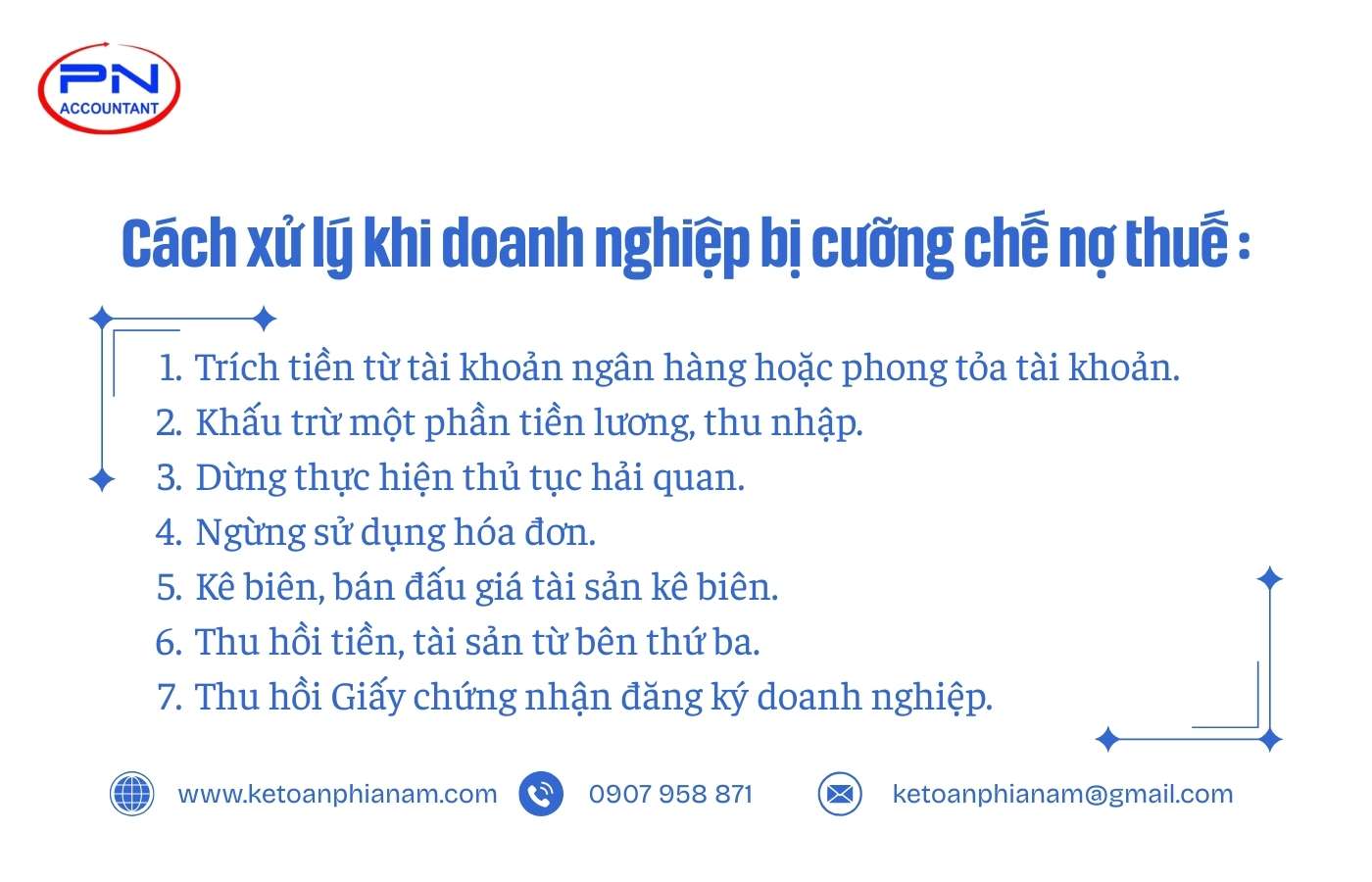

- Trích tiền từ tài khoản ngân hàng hoặc phong tỏa tài khoản : Đối với các doanh nghiệp mở tài khoản tại Kho bạc Nhà nước, ngân hàng thương mại và các tổ chức tín dụng khác.

- Khấu trừ một phần tiền lương, thu nhập : Đối với cá nhân đang làm việc tại cơ quan, tổ chức theo biên chế hoặc hợp đồng lao động có thời hạn từ 06 tháng trở lên hoặc được hưởng trợ cấp hưu trí, mất sức lao động.

- Tạm ngưng thực hiện thủ tục hải quan : Đối với hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp cho đến khi khoản thuế nợ được thanh toán hoặc theo đề nghị của cơ quan thuế.

- Ngừng sử dụng hóa đơn : Đối với doanh nghiệp không có khả năng thực hiện các biện pháp cưỡng chế khác hoặc theo đề nghị của cơ quan hải quan.

- Kê biên, bán đấu giá tài sản kê biên : Đối với trường hợp không thực hiện được các biện pháp khác.

- Thu hồi tiền, tài sản từ bên thứ ba : Đối với các doanh nghiệp có khoản tiền, tài sản do các cơ quan, tổ chức, cá nhân quản lý hoặc nắm giữ.

- Thu hồi Giấy chứng nhận đăng ký doanh nghiệp và các tài liệu pháp lý có liên quan : Đối với trường hợp doanh nghiệp không thực hiện nghĩa vụ thuế sau khi đã áp dụng các biện pháp cưỡng chế khác.

(Điều 31, Điều 32, Điều 33, Điều 34, Điều 35, Điều 36 và Điều 37 của Nghị định số 126/2020/NĐ-CP).

Trong trường hợp nhận được quyết định cưỡng chế, doanh nghiệp cần khẩn trương liên hệ với cán bộ thuế quản lý trực tiếp để được hỗ trợ và hướng dẫn quy trình giải quyết. Để phòng ngừa rủi ro và đảm bảo hoạt động kinh doanh được duy trì liên tục, doanh nghiệp nên chủ động thực hiện nghĩa vụ nộp thuế đầy đủ và đúng hạn.

Các trường hợp được công khai thông tin khi nợ thuế doanh nghiệp

Khi nào thông tin nợ thuế doanh nghiệp được công khai?

Căn cứ theo quy định tại khoản 1 Điều 29 Nghị định 126/2020/NĐ-CP, cơ quan quản lý thuế sẽ công khai thông tin nợ thuế khi doanh nghiệp thuộc 1 trong 9 trường hợp sau :

- Có hành vi trốn thuế, tiếp tay cho việc trốn thuế, chiếm đoạt tiền thuế, vi phạm pháp luật về thuế rồi bỏ trốn khỏi trụ sở/địa điểm kinh doanh hoặc phát hành và sử dụng hóa đơn bất hợp pháp.

- Không nộp hồ sơ khai thuế trong vòng 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế theo quy định của pháp luật thuế hiện hành.

- Ngừng hoạt động nhưng chưa làm thủ tục chấm dứt hiệu lực mã số thuế hoặc không còn hoạt động tại địa chỉ đã đăng ký.

- Các hành vi vi phạm pháp luật về thuế của doanh nghiệp gây ảnh hưởng tiêu cực đến quyền lợi và nghĩa vụ thuế của tổ chức, cá nhân khác.

- Không tuân thủ các yêu cầu của cơ quan thuế chẳng hạn như từ chối cung cấp thông tin, tài liệu, không chấp hành quyết định kiểm tra, thanh tra và các yêu cầu khác theo quy định.

- Có hành vi chống đối, ngăn cản công chức thuế hoặc công chức hải quan thi hành công vụ.

- Quá thời hạn 90 ngày kể từ ngày hết hạn nộp thuế và các khoản thu khác thuộc ngân sách nhà nước hoặc quá thời hạn chấp hành chấp hành các quyết định hành chính về thuế mà người nộp thuế hoặc người bảo lãnh không tự nguyện chấp hành.

- Cá nhân, tổ chức không tuân thủ các quyết định hành chính về quản lý thuế và có hành vi tẩu tán tài sản hoặc bỏ trốn.

- Các thông tin liên quan khác sẽ được công khai theo quy định của pháp luật.

Ai có quyền công khai khoản nợ thuế của người nộp thuế?

Các cơ quan có thẩm quyền công khai thông tin của người nộp thuế bao gồm :

- Thủ trưởng cơ quan thuế quản lý trực tiếp của người nộp thuế hoặc cơ quan quản lý thuế nơi quản lý khoản thu ngân sách nhà nước căn cứ vào tình hình thực tế và công tác quản lý tại địa phương để quyết định công khai thông tin.

- Trước khi công khai thông tin, cơ quan thuế sẽ tiến hành rà soát, đối chiếu để bảo đảm tính chính xác của thông tin dự kiến công khai. Thủ trưởng cơ quan quản lý thuế sẽ chịu hoàn toàn trách nhiệm về tính chính xác của thông tin đã công khai. Trong trường hợp thông tin công khai không chính xác, Thủ trưởng cơ quan quản lý thuế phải kịp thời đính chính thông tin và công khai nội dung đã đính chính theo đúng hình thức đã quy định.

(Theo quy định tại Khoản 3 Điều 29 của Nghị định 126/2020/NĐ-CP).

Các trường hợp được xóa nợ thuế theo luật định

Trong một số trường hợp đặc biệt, doanh nghiệp có thể được xem xét miễn giảm một phần hoặc toàn bộ số tiền thuế còn nợ, tiền chậm nộp hoặc tiền phạt theo quy định tại Điều 85 của Luật Quản lý thuế 2019.

Dưới đây là các trường hợp được pháp luật xem xét miễn giảm hoặc số tiền nợ thuế, tiền chậm nộp và tiền phạt :

(1) Doanh nghiệp, hợp tác xã đã bị tuyên bố phá sản và hoàn thành thủ tục thanh toán nợ theo quy định của pháp luật về phá sản nhưng không còn tài sản để nộp các khoản nợ thuế, tiền chậm nộp, tiền phạt.

(2) Cá nhân đã qua đời hoặc được Tòa án tuyên bố là đã mất hoặc mất năng lực hành vi dân sự mà không có tài sản, kể cả tài sản thừa kế.

(3) Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc các trường hợp trên nhưng cơ quan thuế đã áp dụng cưỡng chế theo quy định tại Điều 125 Luật Quản lý thuế 2019 nhưng không có khả năng thu hồi và khoản nợ này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế.

Trong trường hợp người nộp thuế là cá nhân, hộ kinh doanh, DNTN hoặc công ty TNHH đã được xóa nợ trước đó thì phải hoàn trả cho Nhà nước các khoản nợ được xóa mới được tiếp tục hoạt động sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới.

(4) Các khoản tiền thuế, tiền chậm nộp và tiền phạt đối với người nộp thuế bị thiệt hại vật chất do thiên tai, thảm họa hoặc dịch bệnh có phạm vi rộng đã được xem xét miễn tiền chậm nộp theo Điều 59 và gia hạn nộp thuế theo Điều 62 của Luật Quản lý thuế 2019 nhưng không có khả năng phục hồi sản xuất, kinh doanh và không có khả năng nộp các khoản nợ thuế này.

Chính phủ sẽ ban hành quy định về việc phối hợp giữa cơ quan quản lý thuế, cơ quan đăng ký kinh doanh và chính quyền địa phương nhằm đảm bảo các khoản tiền đã được xóa nợ phải hoàn trả vào ngân sách nhà nước trước khi cấp giấy chứng nhận đăng ký doanh nghiệp hoặc giấy chứng nhận đăng ký kinh doanh.

Một số câu hỏi thường gặp về tra cứu nợ thuế doanh nghiệp

Hậu quả của việc nợ thuế doanh nghiệp là gì?

Nộp thuế không đúng thời hạn quy định có thể gây ảnh hưởng trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp và đời sống cá nhân của người nộp thuế. Cụ thể, hành vị nợ thuế có thể sẽ mang lại những hậu quả sau :

- Bị phạt tiền chậm nộp với mức lãi suất 0,03%/ngày.

- Bị xử phạt vi phạm hành chính về thuế theo quy định của pháp luật.

- Bị áp dụng các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế khi doanh nghiệp nợ thuế.

- Tạm hoãn xuất cảnh khỏi cho đến khi hoàn thành nghĩa vụ nộp thuế theo quy định.

- Chủ sở hữu, người đại diện theo pháp luật của doanh nghiệp đang nợ thuế hoặc đã ngừng hoạt động nhưng chưa hoàn tất thủ tục chấm dứt tồn tại theo quy định sẽ bị không được đăng ký hộ kinh doanh hoặc quyền thành lập doanh nghiệp mới.

- Có thể bị truy cứu trách nhiệm hình sự nếu có hành vi trốn thuế với số tiền lớn hoặc các hành vi nghiêm trọng khác.

Có thể tra cứu nợ thuế doanh nghiệp ở đâu?

Doanh nghiệp có thể tra cứu nợ thuế doanh nghiệp trên Thuế điện tử thông qua số thuế phải nộp hoặc thông qua mã ID của tờ khai. Ngoài ra, doanh nghiệp cũng có thể kiểm tra nợ thuế doanh nghiệp tại cơ quan thuế quản lý trực tiếp.

Doanh nghiệp chậm nộp thuế, nợ thuế bao lâu thì bị cưỡng chế?

Doanh nghiệp có khoản nợ thuế quá 90 ngày sẽ bị áp dụng các biện pháp cưỡng chế theo quy định tại Điều 2 Thông tư 215/2013/TT-BTC

Những thông tin nào sẽ bị công khai khi doanh nghiệp nợ thuế?

Khi doanh nghiệp nợ thuế, cơ quan thuế có thẩm quyền được phép công khai một số thông tin liên quan đến doanh nghiệp như mã số thuế, tên doanh nghiệp, địa chỉ và lý do công khai về tình trạng nợ thuế của doanh nghiệp (theo Điều 29 Nghị định số 126/2020/NĐ-CP). Lưu ý, cơ quan thuế có thể xem xét công khai thêm các thông tin chi tiết khác tùy thuộc vào từng trường hợp cụ thể.

Hiện nay, doanh nghiệp có thể tra cứu nợ thuế doanh nghiệp online một cách nhanh chóng chỉ với vài thao tác đơn giản. Điều này giúp doanh nghiệp chủ động trong việc thực hiện nghĩa vụ nộp thuế và giảm thiểu các rủi ro phát sinh. Nếu có bất kỳ thắc mắc hoặc cần hỗ trợ kiểm tra nợ thuế doanh nghiệp, đừng ngần ngại liên hệ với Kế Toán Phía Nam qua Hotline 0907 958 871 để nhận được hỗ trợ tận tình.

Tôi là Nguyễn Văn Thanh – CEO tại Công ty TNHH Dịch vụ Tư vấn và Kê khai thuế Phía Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế, kiểm toán và tư vấn pháp lý cho doanh nghiệp, tôi muốn chia sẻ những kiến thức và kinh nghiệm tích lũy được của mình nhằm mang lại giá trị cho sự phát triển bền vững của doanh nghiệp.